Annons

Konsumentskuldspiralen är det största skälet till att moderna amerikaner är så olyckliga. Från maj 2016, hade det genomsnittliga hushållet cirka 5 700 dollar i kreditkortsskuld, men om du bara tittar på balansbärande hushåll, genomsnittet spikar upp till $ 16.000. Det är käft-droppande galen.

Kasta nu in billån (i genomsnitt 30 000 $ för nya och 18 500 dollar för begagnade bilar) tillsammans med studielån (30 000 dollar för nyutbildade studenter) och det är tydligt att vi har ett skuldproblem. Jag skyller inte på systemet här. Förutom under extrema omständigheter har vi bara oss själva att skylla om vi tar för mycket skuld att hantera.

Med det sagt finns det ingen nytta att gråta över spilld mjölk. Det är dags att spänna ner, attackera våra skulder och befria oss från denna börda! Min fru och jag betalade in $ 70 000 i skuld på knappt två år med en sammanlagd inkomst under $ 100 000. Om vi kunde göra det, kan du också.

De två bästa metoderna för återbetalning av skuld

Innan vi pratar om återbetalning av skuld måste du bestämma två viktiga saker: din totala minimibetalning och totala tillgängliga betalning.

Total minimibetalning är summan av alla minsta månatliga betalningar på alla dina nuvarande skulder. Du bör aldrig betala mindre än minimikostnaden för något lån eftersom som kommer att skada din kreditpoäng.

Totalt tillgängligt betalningsbelopp är hur mycket pengar du är villig att kasta på din skuld varje månad. Ju större detta antal är, desto snabbare är du skuldfri. Helst bör detta inkludera varje extra dollar du har kvar efter att ha uppfyllt dina andra ekonomiska behov som hyra, mat och försäkring.

När du har kommit fram till dessa två siffror kan du börja tänka på en återbetalningsstrategi.

Skuldsnöbollsmetoden

Skuldens snöboll syftar till döda så många lån så snabbt som möjligt, även om det innebär att betala mer i ränta på lång sikt. Stegen för skuldsnöboll är som följer:

- Bestäm din totala tillgängliga betalning.

- Betala alla lägsta belopp på alla dina lån.

- Betala resten av din totala tillgängliga betalning till det minsta saldolånet.

- Skölj och upprepa när du betalar dina lån. Ändra inte din totala tillgängliga betalning eftersom lån betalas. Du vill "rulla över" betalningar från ett avbetalt lån till det nästa.

Metoden för skuldavviken

Skuldskredet syftar till minimera mängden ränta du betalar på dina lån, vilket innebär att du sparar mest pengar på lång sikt med den här metoden. Stegen för skuldskredet inkluderar:

- Bestäm din totala tillgängliga betalning.

- Betala alla lägsta belopp på alla dina lån.

- Betala resten av din totala tillgängliga betalning till det högsta räntelånet.

- Skölj och upprepa när du betalar dina lån. Ändra inte din totala tillgängliga betalning eftersom lån betalas. Du vill "rulla över" betalningar från ett avbetalt lån till det nästa.

Hur mycket pengar kan du verkligen spara?

De två metoderna kanske låter ganska lika, och de är det. Sanningen är att de båda är extremt effektiva och du kan inte gå fel med någon av dem eftersom de båda driver dig mot skuldfrihet på rekordtid.

Med det sagt, låt oss jämföra de två för att se vilken som är matematiskt bättre.

För denna jämförelse kommer vi att använda Unbury.us för att visualisera skillnaderna. Du ansluter bara dina lånenummer och det kommer att jämföra snöboll vs. lavin för dig. Andra liknande verktyg inkluderar Unbury.me, Payoff.io, och MagnifyMoney's calculator. Använd den du gillar bäst eller kolla in dessa andra verktyg för skuldvisualisering Hur du visualiserar din skuld och håll dig motiverad medan du betalar denDet är svårt att förbli motiverad att fortsätta betala av din skuld, men att visualisera det kan göra processen enklare. Läs mer .

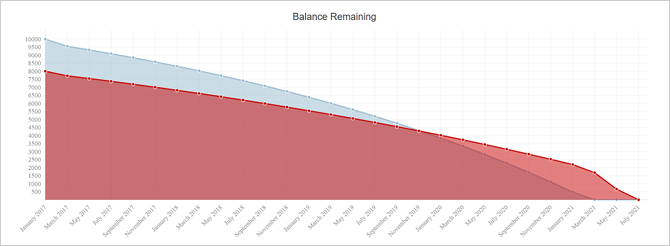

Exempel 1: En förenklad situation

Låt oss börja med en enkel men överdriven situation. Vi har inga skulder förutom två kreditkort och vi har samlat in mycket konsumentskuld mellan båda.

I denna situation har vi en total minimibetalning på 535 $ och en kombinerad skuldbalans på $ 18 000. Om det inte fanns intresse skulle det ta cirka 2 år och 9 månader att betala sig. Men när vi överväger intresse skulle det ta 4 år och 6 månader och kostade oss 10 500 dollar i ränta!

Genom att betala ytterligare pengar utöver minimikraven kan vi minska mängden ränta som vi är skyldig under skuldens gång och därför minska hur lång tid det tar att betala.

Låt oss säga att vi har råd att avsätta 800 $ per månad (ytterligare 265 USD ovanför minimikostnader) för att hantera skulden. Om vi ansluter siffrorna till Unbury.us, så här jämför de två metoderna:

- Att använda skuldsnöbollsmetoden skulle ta 2 år och 6 månader att betala av och vi skulle hamna betala 5 850 dollar i ränta.

- Med hjälp av skuldskredsmetoden skulle det ta 2 år och 5 månader att betala av och vi skulle hamna betala 4 900 $ i ränta.

Båda metoderna låter dig spara massor av pengar jämfört med att endast göra minimibetalningar, och du minskar din tid i skuld till hälften. Under två och ett halvt år sparar du cirka 1 000 dollar i detta scenario genom att använda lavinmetoden.

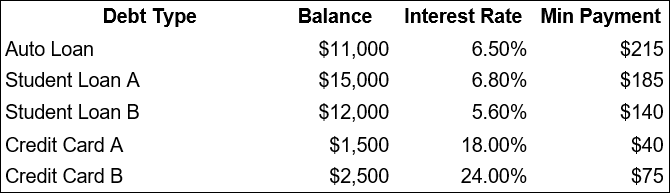

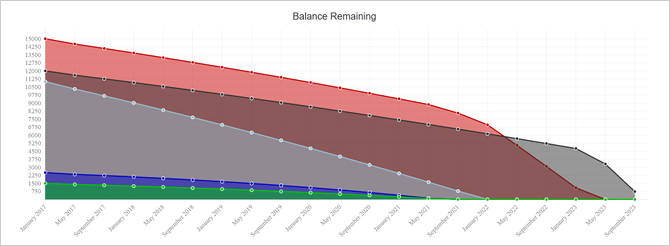

Exempel 2: En mer typisk situation

Här är en mer avrundad situation som bättre representerar vad de flesta står inför: en mängd skuldbalanser och räntor.

I den här situationen har vi en total minimibetalning på $ 655 och en kombinerad skuldbalans på $ 42 000. Om det inte var fråga om ränta skulle det betalas ut inom cirka 5 år och 4 månader. Men eftersom intresse är en fråga, skulle det ta 6 år och 10 månader och kostade oss $ 11 150 i ränta!

Låt oss säga att vi har råd att avsätta 1 000 USD per månad (ytterligare 365 $ ovanpå miniminivån) för att hantera våra skulder:

- Att använda skuldsnöbollsmetoden skulle ta 3 år och 11 månader att betala av och vi skulle hamna betala 5 650 dollar i ränta.

- Med hjälp av skuldskredsmetoden skulle det ta 3 år och 11 månader att betala av och vi skulle hamna betala 5.450 dollar i ränta.

Det som är intressant med det här ”typiska scenariot” är att snöboll- och lavinmetoderna har nästan identiska föreställningar. Skredmetoden är fortfarande optimal, men du sparar bara ytterligare 200 $ under fyra år.

3 skäl till att skulden snöboll vinner

Skredmetoden kommer alltid sparar dig mest på räntebetalningar. Om du är en 100% logikdriven person är den metoden perfekt för dig. Men snöbollsmetoden har ett antal fördelar som kan visa sig vara mer värdefulla än räntebesparingarna.

- Snöbollsmetoden är psykologiskt givande. EN nyligen genomförd studie i Journal of Consumer Research fann att människor som använder skuldsnöbollsmetoden är mer benägna att lyckas komma ur skuld eftersom det att betala av en skuld känns bra och motiverar en att fortsätta.

- Snöbollsmetoden ökar snabbare i kassaflödet. Att eliminera en skuld betyder också att eliminera minimibetalningsskyldigheten för den skulden, vilket minskar din totala minimibetalning. Om din budget är extremt snäv 15 coola verktyg för enkel kostnadsspårning och budgeteringAtt spåra dina utgifter och budgetera är två avgörande delar av att vara ekonomiskt friska. Dessa 15 appar gör det enkelt att göra båda. Läs mer , detta extra bit av andningsrum kan öka säkerheten och minska ångest om du behöver extra pengar en månad.

- Balansöverföringar kan ta ränta från ekvationen. Vissa kreditkort ger dig en 6-, 12- eller till och med 18-månadersperiod på 0% april om du överföra över saldot på ett annat kort Hur du sparar tusentals med en kreditkortsbalansöverföringEn kreditkortsbalansöverföring kan spara tusentals dollar om du gör det på rätt sätt. Kolla in våra råd och rekommendationer om överföringskort! Läs mer (ibland gratis, ibland mot en liten avgift). Att förvandla din högräntade kreditkortsskuld till räntefri kreditkortsskuld medan du snöboll kan vara ett vinnande drag för många människor.

Så vad är det bästa sättet att betala av skuld?

Med allt som beaktats är det här jag rekommenderar:

- Om du har lån med över 10% april ska du ta itu med dem först men beställa dem enligt skuldsnöbollsmetoden. Skulder med höga räntor betraktas som nödsituationer.

- När du har eliminerat dessa lån kan du ta itu med resten av dina lån enligt skuldsnöbollsmetoden.

Detta är en bra mellangrund mellan de två metoderna. Känn dig dock fri att anpassa och anpassa efter dina egna behov och önskemål. Om du kan gå i full lavin, gör det! Om inte är det bra. Så länge du betalar mer än din totala minimibetalning kommer du framåt.

För mer hjälp, kolla in vår guide till att förstöra din skuld ASAP Hur man blir rik: Det snabbaste sättet att bli skuldfriFöreställ dig att du är skuldfri. Inga överdrivna saldon eller obetalda räkningar. Det finns ett idiotsäkert sätt att få dig ur skuld. Det börjar med en plan och lite disciplin. Låt oss besöka de andra ingredienserna. Läs mer .

Kämpar du med skuld? Vilka slags tips, tricks och taktiker använder du för att klättra dig ut till friheten? Dela dina tankar och erfarenheter med oss nedan i kommentarerna!

Joel Lee har en B.S. inom datavetenskap och mer än sex års yrkeserfarenhet. Han är chefredaktör för MakeUseOf.