Annons

Hur privat är du?

Jag läste nyligen ett inlägg på sociala nätverk / nyhetsaggregat Reddit 19+ saker som nästan ingen vet om RedditI Reddit-communityn är alla inbjudna, men få förstår mysterierna som ligger inom det vansinnigt populära forumet. Trampa aldrig blint igen med den här listan över saker som de flesta Reddit-användare inte vet! Läs mer med exakt hur OP (originalplakaten) hade bedrägerat ett försäkringsbolag. OP var säker på att deras identitet var säker och att försäkringsbolaget i fråga inte skulle kunna identifiera dem. Dessutom tror de att deras brott har tillbringats enligt lagstiftningen om begränsningar.

Detta scenario spelar annorlunda ut för miljontals medborgare. Försäkringsbolag är vinstdrivande företag, många med skulder till aktieägarna. Naturligtvis innebär detta att minska deras potentiella skulder till sina kunder - människor som du och jag.

Jag är säker på att en del av er förstår och kanske till och med sympatiserar med försäkringsbolagen. Trots allt ökar bedrägliga fordringar premierna, bland andra triggers. Å andra sidan använder försäkringsbolagen alltmer invasiva taktiker för att undersöka och verifiera ett potentiellt anspråk, vilket håller bedrägliga och andra skadliga fordringar låga.

Hur långt går de? Är det för långt? Och viktigast av allt, är det lagligt?

Informationens ålder

Den så kallade informationsåldern visar ett utvecklande landskap av data. Försäkringsbolagen är alltför medvetna om att hundratals miljoner individer publicerar och delar privat information 9 saker du aldrig borde dela på sociala medierVar försiktig med vad du delar på sociala medier eftersom du aldrig vet när något kan komma tillbaka och förstöra ditt liv. Även de mest oskyldiga inläggen kan användas mot dig. Läs mer över en ibland häpnadsväckande mängd offentliga webbplatser. Även om vi ignorerar sociala medieplattformar, är majoriteten av oss lämna ett digitalt spår som är lätt att plocka Läcker din webbläsare ut dina online hemligheter?Läcker din webbläsare dina onlinehemligheter? Kan det vara att låta ditt tåg upptäcka besatthet ur väskan utan att ens ångra ånger? Och om det är, hur i all värld skulle du veta det? Läs mer .

Ett antal variabler beaktas när du ansöker om försäkring. Din ålder, plats, yrke, tidigare försäkringshistoria - inklusive fordringar och avbokningar och till och med din kredithistoria - kommer att beaktas. Du kan se skillnaden mellan de datatyper som jag har listat ovan. Försäkringskunder uppger gärna sin ålder, födelsedatum och så vidare. Men när du ber om offerten kommer ditt potentiella försäkringsbolag att tråla igenom de många tillgängliga offentliga uppgifterna.

Detaljerade personliga frågor

Mängden information du måste ge hänför sig till vilken typ av täckning du försöker ta ut. Exempelvis Public Citizen, en ideell grupp för konsumenters rättigheter, fick en chock när de bestämde sig för att shoppa för en ny sjukförsäkringsleverantör:

Det som störde oss var inte så mycket priserna - vi är vana vid årlig klistermärkechock - men de enkäter som vi fick från flera av de nya anbudsgivarna. De ville veta mer än hur många anställda vi hade, hur många anhöriga och i vilka åldrar; de krävde detaljerad personlig medicinsk historia för alla som skulle täckas.

Visst, detta var 2001, men frågorna har inte förändrats. Medicinska försäkringsbolag vill se till att den policy de utfärdar är robust, utan att underhålla risken för en utbetalning. Och även om du har utmärkt hälsa, kommer du att straffas av dem som inte gör det.

Genetisk predisposition

Att hålla försäkringspremierna låga är ett stort problem för många amerikanska medborgare. Men genetisk testning är nu billig och lättillgänglig. Som sådan undersökte vissa försäkringsbolag möjligheten att få potentiella försäkringstagare genomgå ett obligatoriskt genetiskt test. Du kommer att vara glad att veta att det finns flera lagar på statlig och federal nivå för att förbjuda försäkringsbolag som använder genetiska tester för att diskriminera potentiella försäkringstagare:

Genetisk diskriminering uppstår när människor behandlas annorlunda av sin arbetsgivare eller försäkringsbolag eftersom de har en genmutation som orsakar eller ökar risken för en ärftlig störning. Rädsla för diskriminering är ett vanligt problem bland människor som överväger genetisk testning.

Lagen om icke-diskriminering av genetisk information (GINA) är utformad med exakt detta i åtanke. GINA består av två delar. Avdelning I skyddar mot genetisk diskriminering i sjukförsäkring, och avdelning II skyddar mot genetisk diskriminering vid anställning.

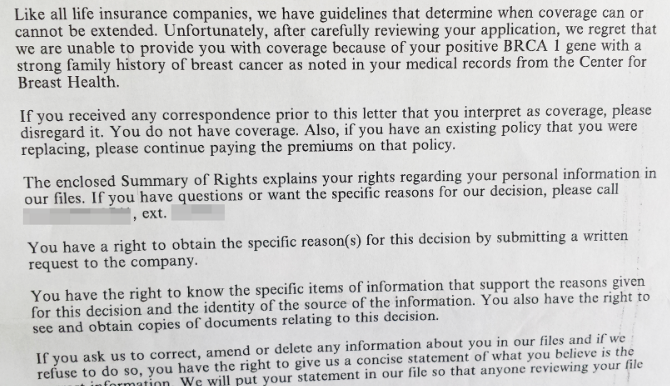

GINA skyddar dock inte helt, åtminstone inte under alla omständigheter. Du förstår att även om GINA kan ansöka om sjukförsäkring, täcker det inte andra större försäkringar, såsom liv, funktionshinder eller långtidsvård samt andra specifika scenarier. Den knackande effekten av detta kan vara förödande.

Till exempel kan en ansökan om livförsäkring enkelt avslås om den är genetisk testresultaten avslöjas till en potentiell policyleverantör.

12% av den allmänna befolkningen kommer att diagnostiseras med bröstcancer. Däremot uppskattningsvis 55–65% av kvinnorna med en BRCA 1-mutation kommer att utveckla bröstcancer vid 70 års ålder. Livsförsäkringsbranschen har dock bara en tanke: vår affärsmodell kommer att smula om vi accepterar miljoner med cancer och andra genetiska sjukdomar.

I din bil, för

De detaljerade frågorna är inte begränsade till sjukförsäkring. Användningsbaserade försäkringar (UBI) -policyer ställer en annan uppsättning frågor, samt ber en potentiell försäkringsmottagare att installera en enhet i sitt fordon. Din premie kommer i slutändan att formas av din ålder, plats, kön, körhistoria och fordon, även om ditt yrke och ditt hemägande kommer att beaktas.

Användningsbaserade policyer utgör dock ett annat problem. Föraren ansluter sig till en spårningsenhet installerad i sin bil. Förutom att ta hänsyn till de tidigare nämnda variablerna använder en användningsbaserad policy telematik för att mäta din premie. Mätningarna varierar från leverantör till leverantör. Vissa leverantörer överväger uteslutande körsträcka, medan andra överväger medelhastighet, bromsvanor, tid på dygnet, hastighet, acceleration och resortens plats.

Var slutar spårningen? David Marlett, IIANC utmärkt professor i försäkring vid Appalachian State University anser att användningsbaserad försäkring liknar sociala medier, åtminstone när det gäller information delning:

Många tycks vara bekväma med att dela plats och deras personliga information via sociala medier, så det är inte riktigt annorlunda. Många försäkringsbolag använder redan sociala medier i sin försäkrings- och anspråkutredning utan konsumentens medgivande.

Naturligtvis betyder det att vi antagligen är okej med att information sippas överallt, eller hur? Och det är utan att ens överväga den sista meningen i ovanstående citat. Oroa dig inte, vi kommer att titta på det nästa!

En UBI-politik kan eventuellt spara pengar under ett år, men jag skulle säkert undersöka försäkringsbolaget och deras policy för dataanvändning innan jag registrerar mig.

Självsnäckande sociala

Facebook har över 1,7 miljarder användare. 2015 fanns det ungefär 3,3 miljoner inlägg var 60: e sekund. Människor delar all slags information 10 bitar information som används för att stjäla din identitetIdentitetsstöld kan vara kostsamt. Här är de tio informationen du behöver för att skydda så att din identitet inte blir stulen. Läs mer , ibland utan andra tankar. Det inlägget om hur mycket du hatar Donald Trump eller Hillary Clinton kommer att förbli online för alltid. Denna ständiga ström av personlig information har inte blivit obemärkt av försäkringsbolagen.

Facebook nyligen spärrad en brittisk försäkringsleverantör planerar att se unga förars tidslinjer innan en försäkringspremie fastställs. Admiral ville ha nya förares tillstånd att bedöma sina inlägg och gillar att fastställa deras säkerhet som förare:

”Att skydda personernas integritet på Facebook är av största vikt för oss. Vi har tydliga riktlinjer som förhindrar att information som hämtas från Facebook används för att fatta beslut om valbarhet, säger en talesman för Facebook. "Vår förståelse är att Admiral sedan kommer att fråga användare som registrerar sig för att svara på frågor som kommer att användas för att bedöma deras berättigande."

Appen skulle ha varit den första i sitt slag i Storbritannien. Algoritmer skulle skanna en ungas tidslinje och Facebook-konto. Algoritmen skulle sedan bedöma element som deras organisationsnivå, deras meningsstruktur, användning av grammatik, användning av listor och till och med ner till nivån på ”förtroende” som visas i inlägg.

Personligen låter detta fruktansvärt, men bara för att jag har lagt ut en mängd slumpmässigt innehåll på mitt Facebook-flöde. Men Dan Mines, som ledde det första bilprojektet vid Admiral var snabbt att betona det ”Det är otroligt transparent. Om du inte vill använda det i en offert måste du inte. Vi gör vårt bästa för att bygga en produkt som gör det möjligt för ungdomar att identifiera sig som säkra förare. ”

Övervakning

Försäkringsleverantörer har många verktyg för att fastställa om ett fordran är legitimt. Men där det finns tvivel, och säkert i långvariga eller dyra fordringar, kan ett försäkringsbolag använda övervakning. Det handlar om att samla bevis som kan användas mot ett potentiellt bedrägligt påstående. Det är ett viktigt verktyg i många strategier mot bedrägerier. Icke desto mindre lämnar det de som övervakas med känslor av kränkta integritet, förståeligt.

Sociala medier inlägg är inte uteslutna från denna övervakningantingen. Digital uppdatering av information beviljar försäkringsbolag och deras utredare Hur privatutredare använder Internet för att spåra digDigitala privata utredare vet allt om dig - färgen på din bil, vem du röstade på, dina favoritfilmer... allt. Men var hittar de informationen och vem drar nytta av den? Läs mer ett enkelt fönster att kika igenom, utan att varna någon för deras misstankar. Processen minskar säkerligen bedrägerier, men förvandlar försäkring till en mer övergående, utvecklande produkt.

Jag tror inte att många är beredda på att deras försäkringsleverantör dynamiskt uppdaterar produkten de köpte. Å andra sidan är sociala medier inte "nya", men de fortsätter att växa. Att utbilda nya användare, vare sig de är unga eller gamla, kommer säkert att hjälpa sociala medier integritet, men är inte det allra bästa - alla många vill ha.

En försiktig balanslag

Att skydda vår integritet är ett stort problem. I en tid där många Amerikanerna verkar ge upp sin integritet Varför har amerikanerna gett upp privatlivet?En ny studie från University of Pennsylvania Annenberg School for Communication drog slutsatsen att amerikaner avgått för att ge upp data. Varför är detta, och påverkar det mer än bara amerikaner? Läs mer , och vårt personliga informationsutbyte ökar ständigt, försäkringsbolagen behöver inte leta långt för att avslöja den information de behöver.

Jag anser att om du bedrägeri ett försäkringsbolag måste du förvänta dig att din integritet bryts. När allt kommer omkring bryter du ditt kontrakt, som jag är säker på att du inte behöver mig att berätta för dig, är ett potentiellt federalt brott. På samma sätt bedräger du inte bara ditt försäkringsbolag. Du höjer aktivt premier för andra hårt arbetande medborgare.

Var drar du integritetslinjen med försäkringsbolag? Bör de hindras från sociala medier? Eller är det upp till individen att moderera sina inlägg? Låt oss veta dina tankar nedan!

Bildpoäng: hkeita / Shutterstock

Gavin är Senior Writer för MUO. Han är också redaktör och SEO-chef för MakeUseOfs kryptofokuserade systerwebbplats, Blocks Decoded. Han har en BA (Hons) samtidsskrift med digital konstpraxis pillerad från kullarna i Devon, och över ett decennium av professionell skrivupplevelse. Han tycker om stora mängder te.