Generativ AI skapar fortfarande rubriker, men kan du lita på att den fattar ekonomiska beslut åt dig?

Viktiga takeaways

- AI-system ger fördelar för ekonomiskt beslutsfattande genom att analysera stora mängder data, erbjuda insikter och ta bort känslomässiga fördomar. De ger bekväm och kostnadseffektiv finansiell rådgivning.

- Att enbart förlita sig på AI för finansiell rådgivning har dock nackdelar. AI kan inte förstå enskilda ekonomiska situationer och mål, kan ha fel, saknar känslomässigt stöd och tar inte hänsyn till bredare livshändelser.

- Faktorer att tänka på innan du litar på AI för finansiell rådgivning inkluderar komplexiteten i din ekonomiska situation, risktolerans, känslomässiga behov, kostnadsöverväganden och möjligheten till en hybrid metod som kombinerar AI och mänsklig råd. Försiktighet rekommenderas när du använder generativ AI.

Investerare vill ha den enkla vägen ut när det kommer till finansiell rådgivning. Nuförtiden förlitar de sig på artificiell intelligensmodeller för att hjälpa till att navigera vägen med sina investeringar. Men ska du lita på sådan teknik med dina surt förvärvade pengar?

För att besvara den här frågan, låt oss gräva ner i krångligheterna med AI inom finanssektorn och väga för- och nackdelar för att hjälpa dig att bestämma om du ska lita på dessa digitala rådgivare.

Ska du lita på AI för finansiell rådgivning?

Innan vi går in i detaljerna, låt oss prova den banbrytande tekniken för att se om tre generativa AI-verktyg, Googles Bard AI och OpenAI: s GPT-3.5 (gratis) och GPT-4, kan hjälpa dig att diversifiera en investeringsportfölj som innehåller olika tillgångsklasser.

För att testa skrev jag en prompt som lyder:

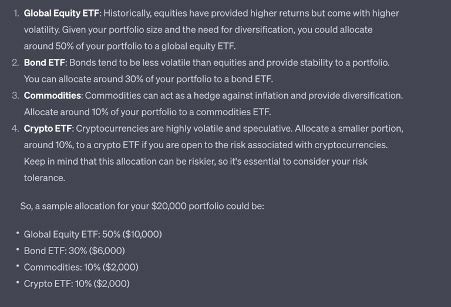

Du är en finansexpert AI utformad för att optimera en portfölj med en storlek på $20 000 som måste allokeras till följande tillgångar: global aktie-ETF, obligations-ETF, råvaror och krypto-ETF. Utför portföljoptimering för Sharpe-kvotsmåttet och ge en utdata i form av procentuell allokering.

Sharpe-förhållandet beräknas vanligtvis enligt följande: Sharpe Ratio = (Tillgångsavkastning - Riskfri ränta) / Tillgångsvolatilitet. Det är ett vanligt använda mått inom finans som hjälper investerare att utvärdera den riskjusterade avkastningen för en investering eller portfölj.

Google Bards svar:

Googles AI-modell fokuserar på vikten av att investera på lång sikt, balansera om portföljen och diversifiera den. Vi går vidare, låt oss se resultaten på ChatGPT-modellerna – GPT-3.5 (gratisversion) och GPT-4 (betald prenumeration).

ChatGPT-3.5-svar:

ChatGPT-4-svar:

ChatGPT-4-svar:

Även med ChatGPT-modellerna ligger fokus på den långsiktiga aspekten. I alla fall är portföljallokeringen utformad för att maximera Sharpe-kvoten samtidigt som en diversifierad portfölj bibehålls.

Global equity ETF ger exponering mot den globala aktiemarknaden, som historiskt har erbjudit den högsta avkastningen på lång sikt. Obligations-ETF ger exponering mot räntebärande tillgångar, erbjuder lägre avkastning och volatilitet. Råvaru-ETF ger exponering mot råvaror, vilket kan erbjuda inflationsskydd. Krypto-ETF ger exponering mot kryptovalutamarknaden, som är en ny och volatil tillgångsklass.

Men situationen kan förändras. Det vill säga att traditionella eller till och med framväxande tillgångsklasser kan gå segrande och erbjuda högre avkastning beroende på marknadsförhållandena. Tvärtom kan en potentiell finansmarknadskollaps potentiellt utplåna dina vinster.

Förstå uppkomsten av AI inom finans

Artificiell intelligens har totalt förändrat hur finansbranschen fungerar de senaste åren. AI använder sina omfattande träningsdata och enorma processorkraft för att snabbt titta på massor av information, ta reda på mönster och till och med förutsäga saker som bara människor kunde göra tidigare. På grund av detta, AI har skapat verktyg för personlig tillväxt riktigt populär bland vanliga människor, inklusive för ekonomi.

Men innan du försöker använda artificiell intelligens-verktyg för finansiell rådgivning är det viktigt att förstå de goda och potentiella problem som kommer med det.

Fördelar med att lita på AI för finansiell rådgivning

Att använda artificiell intelligensmodeller har vissa fördelar som kan komma väl till pass för användarna.

Artificiell intelligens (AI)-system ger en mängd fördelar för finansiellt beslutsfattande. Deras skicklighet ligger i datadriven analys, vilket gör att de på ett skickligt sätt kan bearbeta stora mängder finansiell data, granska marknadstrender och dissekera ekonomiska indikatorer. Denna analytiska förmåga ger dem möjlighet att erbjuda insikter som kan undgå en mänsklig rådgivare.

Dessutom bryter AI-plattformar sig från begränsningarna av kontorstid och erbjuder tillgänglighet dygnet runt. Det betyder att du enkelt kan få tillgång till finansiell rådgivning när du behöver den, utan krångel med att schemalägga möten eller vänta på återuppringningar.

En annan anmärkningsvärd styrka hos AI i detta sammanhang är dess förmåga att eliminera känslomässig fördom. Mänskliga känslor grumlar ofta bedömningen när man gör ekonomiska val. Men AI-system som ChatGPT och Bard baserar sina rekommendationer enbart på data, vilket tar bort den känslomässiga fördom som kan leda till impulsiva eller irrationella beslut. Detta rationella tillvägagångssätt förbättrar kvaliteten på rådgivningen.

Slutligen är AI-drivna finansiella rådgivningstjänster ofta ett kostnadseffektivt alternativ till traditionella mänskliga rådgivare. Deras överkomliga priser gör finansiell vägledning av hög kvalitet tillgänglig för ett bredare spektrum av individer. I grund och botten förbättrar AI inte bara den analytiska förmågan för finansiellt beslutsfattande utan erbjuder också bekvämlighet, objektivitet och kostnadseffektivitet, vilket i slutändan omformar landskapet för finansiell rådgivning tjänster.

Sådana fördelar kan vara huvudskälen bakom investerares förtroendevotum. I själva verket, enligt en rapport den 22 augusti 2023 som släpptes av Certifierad Financial Planner Board31 procent av USA-baserade investerare skulle överväga att följa AI-genererad finansiell rådgivning utan att verifiera den med en annan källa.

Studien undersökte över 1 100 vuxna för att visa investerarnas övergripande komfort i att lita på AI utan att verifiera informationen. Undersökningen är uppenbar att AI skulle kunna ha färdigheter för att visa upp finansiellt skarpsinne för investerare. Med det sagt har AI också några fallgropar.

Nackdelar med att lita på AI-modeller för finansiell rådgivning

Att lita på AI som ChatGPT och Bard för finansiell rådgivning kan vara ett tveeggat svärd, och det finns betydande nackdelar att överväga.

För det första kan dessa AI-system inte riktigt förstå din unika ekonomiska situation och dina mål. De fungerar baserat på algoritmer och historiska data, så deras rekommendationer kanske inte passar dina behov. Finansiella beslut är djupt personliga, och en helhetssyn kan leda till dåliga resultat.

En annan kritisk nackdel är risken för fel. AI-system är inte immuna mot fel eller felaktigheter. Att enbart förlita sig på AI-råd utan verifiering kan utsätta dig för betydande ekonomiska risker. Ett enkelt datafel eller underlåtenhet att ta hänsyn till oväntade marknadshändelser kan leda till betydande förluster.

Dessutom erbjuder AI inte känslomässigt stöd. Finansiella beslut kan vara stressande, och AI saknar den empati och mänskliga touch som en mänsklig finansiell rådgivare kan ge. Ibland behöver du någon att prata med, särskilt under turbulenta marknadstider.

Slutligen kan AI-system inte ge det bredare sammanhanget i ditt ekonomiska liv. Livshändelser, som äktenskap, förlossning eller pensionsplaner, kan avsevärt påverka dina ekonomiska beslut. AI kanske inte förstår dessa nyanser, vilket ger dig råd som inte tar hänsyn till dina övergripande omständigheter.

5 faktorer att tänka på innan du använder AI för finansiell rådgivning

Sammantaget beror beslutet att lita på AI för finansiell rådgivning i slutändan på dina omständigheter och preferenser. Här är några faktorer att ta hänsyn till:

- Komplexiteten i din ekonomiska situation: Om din ekonomiska situation är relativt okomplicerad kan AI räcka för grundläggande vägledning. Men om dina omständigheter är mer komplicerade kan du dra nytta av de nyanserade insikter som en mänsklig rådgivare kan ge.

- Risk tolerans: Din risktolerans spelar en avgörande roll i dina ekonomiska beslut. AI-system kanske inte helt förstår din riskaptit, så om detta är en kritisk faktor kan det vara klokt att konsultera en mänsklig expert.

- Känslomässiga behov: Behöver du känslomässigt stöd och vägledning när du hanterar ekonomiska frågor? Om så är fallet kan en mänsklig rådgivare erbjuda den empati och trygghet som AI saknar.

- Kostnadsöverväganden: AI-driven finansiell rådgivning är ofta mer kostnadseffektiv än mänskliga rådgivare. Om din budget är knapp kan AI vara det mer praktiska valet.

- Hybrid tillvägagångssätt: Överväg att använda en hybrid metod genom att kombinera AI-rådgivning med enstaka konsultationer med en mänsklig finansiell rådgivare. På så sätt kan du dra nytta av både den datadrivna analysen av AI och de personliga insikterna från en mänsklig expert.

Det är en omfattande lista, men den kan hjälpa dig att få ett försprång.

Var alltid försiktig när du använder generativ AI

Du bör alltid komma ihåg att även om AI har fördelar, är det riskabelt att lita blint på den för finansiell rådgivning. Det är viktigt att närma sig AI-rekommendationer försiktigt, överväga dess begränsningar och helst komplettera dem med mänskliga expertis som kan ge personlig, känslomässigt stödjande och sammanhangsmedveten vägledning skräddarsydd för din unika ekonomiska resa.