Annons

Nästan varje vecka finns det nyhetsrapporter om hur statliga program inte kommer att kunna hjälpa dig i din pension. "Pensioner håller på att torka ut." "Baby Boomers utarmar tjänster – inget kvar för generation X, Y, Z". Så nu är det dags att börja planera för din pension. Nu är det dags att ta kontroll över det och lägga ansvaret tillbaka i dina händer. Det kan verka som en enorm uppgift, men precis som med allt annat, om du arbetar med det lite i taget, nästa sak du vet är du klar. Chansen är stor att du vänder dig till webben för information om planering för pensionering och naturligtvis finns det miljontals sidor med råd och produkter att sälja dig om pensionsplanering. Den här artikeln kommer att ge dig några viktiga utgångspunkter för att ta dig på väg utan överbelastning av information.

Innan vi går för långt in i detta är vi inte ekonomiska planerare, rådgivare, revisorer eller advokater. Denna information är här för att helt enkelt hjälpa dig att ge dig en startpunkt för att använda webben och tekniken för att hjälpa dig planera för bästa möjliga pension. Om du har några djupa frågor eller speciella omständigheter är det bäst att kontakta en finansiell expert som en rådgivare eller revisor. Nu när vi har täckt det, låt oss gå igång.

För att verkligen få grepp om pensionsplaneringen finns det tre frågor som du måste svara helt och ärligt - Var är jag nu? Var vill jag vara? Hur kommer jag dit?

Du kanske har svaren på några av dessa frågor, eller ingen av dem alls. Du kanske tror att du vet svaret, men du kanske inte har tagit dig tid att försäkra dig verkligen vet svaret. Hur som helst är svaren på dessa frågor det som kommer att definiera din pensionsplan.

Var är jag nu?

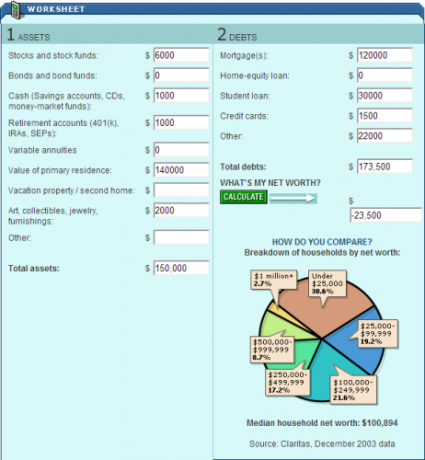

Var är du ekonomiskt just nu? Om du inte kan producera ett nettoförmögenhetsark när du läser detta vet du inte riktigt. Du kanske vet vad du är skyldig andra och hur mycket dina månatliga betalningar är, men du behöver verkligen få ett grepp om ditt nettovärde. Det är det belopp som kommer att fungera som din utgångspunkt på resan till pension. Vissa av oss kommer att börja i det positiva, de flesta av oss kommer att börja i det negativa. Låt inte det avskräcka dig! De flesta av oss är precis där bredvid dig! Dessutom, om du är mindre än 40, har du fortfarande minst 25 år på dig att vända det där skeppet. Gott om tid om du börjar nu.

CNNMoney – Net Worth Calculator [Bruten URL borttagen]

En behändig liten miniräknare som snabbt låter dig veta vad ditt nettovärde är och hur du jämför med andra amerikanska hushåll. Det finns webbplatser som låter dig jämföra ditt nettovärde med andra för olika länder. Gör bara en sökning efter nettoförmögenhet efter ålder och inkomst för ditt land.

När du sätter dig ner för att fylla i detta arbetsblad, se till att du har den information du behöver nära till hands. Det kan vara frustrerande att starta något sådant och sedan inse att du inte har informationen eller att du måste börja gräva runt för att hitta den. Om du inte är helt säker på värdet av några av dina saker är det okej att uppskatta, men var realistisk. Uppskattade värden för värdesaker som konst och smycken är ofta uppblåsta i försäkringssyfte. En bra tumregel är att det kontanta andrahandsvärdet för något är cirka 20 % av försäkringsvärdet. Använd den siffran i kalkylatorn.

Om du föredrar att använda ett kalkylblad för att göra dessa beräkningar finns det många tillgängliga. Här är en för Microsoft excel, och en för Google Dokument. Bakari hade också några förslag med sju verktyg för att ta fram en ekonomisk plan 7 verktyg som hjälper dig att utveckla en solid ekonomisk sparplan Läs mer .

Var vill jag vara?

Sun Life är ett stort finansiellt tjänsteföretag som tillhandahåller en mängd olika produkter. Deras Mitt pensionärscafé applikationen är ett intressant interaktivt verktyg för att få dig att tänka på pension genom att ställa frågor som: Hur ser pensionering ut för mig? Hur mycket kostar det? Hur ska jag betala för det? Vad kan gå fel? Ta dig tid och gå igenom hela processen.

Gå först igenom Min pensionslivsstil avsnitt och tänk igenom alla frågorna. Var ärlig mot dig själv och var realistisk. Om du inte är i 1%, inkluderar din pension förmodligen inte att docka den 40 fot långa yachtoutbacken av din herrgård i Boca Raton. Även om så inte är fallet, kan din pension fortfarande vara väldigt trevlig. Ta itu med dina behov och tänk på de saker du gör idag som du vill fortsätta göra. Kanske är du trädgårdsmästare eller resenär, eller så vill du vara volontär med saker som ligger dig varmt om hjärtat. En realistisk syn på vilken typ av livsstil du vill ha i din pension kommer bättre att hjälpa dig att göra en realistisk plan.

Särskilt intressant och användbar är 'Hur mycket kostar det' sektion. Den har en mycket noggrann kalkylator som hjälper dig att räkna ut vad dina utgifter kommer att bli när du går i pension. Med kategorier som bostäder, transporter, hälsa & försäkring, levnadskostnader, underhållning och diverse, täcker du hela skalan av vad du behöver pengar till under dina gyllene år. Att veta det hjälper dig att räkna ut hur mycket du behöver spara. Varje miniräknare eller frågesport som du gör låter dig också skriva ut den, så att du har något att referera till offline.

Applikationen ställer och svarar på alla viktiga frågor som måste ställas innan du börjar sätta din plan i sten. Det är verkligen viktigt för om du inte vet vart du är på väg, hur kommer du någonsin att komma dit eller veta att du har kommit dit? Ja, appen är i slutändan en reklam för deras tjänster, men du har ingen skyldighet gentemot dem genom att använda den. Du behöver inte ange någon kontaktinformation för att använda den, så du kommer inte få någon från SunLife att ringa dig. Webbplatsen är en kanadensisk, så det kan finnas några referenser till specifikt kanadensiska program som CPP, QPP och liknande. Du kan ignorera dessa för det mesta, och ändå få en bra uppfattning om hur din pension kommer att se ut.

Hur kommer jag dit?

Nu när du vet var du är och vart du vill åka måste du ta reda på hur du tar dig dit! Denna process påminner lite om att planera en resa. Om du vill åka från Akron till Osaka behöver du ett flygplan. Om du vill åka från Toronto till Montreal, skulle ett tåg vara bra. Så hur översätts denna analogi till din ekonomi? Enkel. Om du börjar i hålet och vill ha ett hus och en stuga när du går i pension, kommer du att behöva öka dina jetmotorer när det gäller din ekonomi och dina besparingar. Om du bara behöver gå från över noll för att upprätthålla en liknande livsstil när du går i pension, kan du fortsätta med några få justeringar av din nuvarande ekonomiska plan.

Det finns lika många informationskällor om ekonomisk planering som det finns olika ekonomiska situationer. Låt oss ta en titt på ett par situationer.

Nettovärde mindre än noll

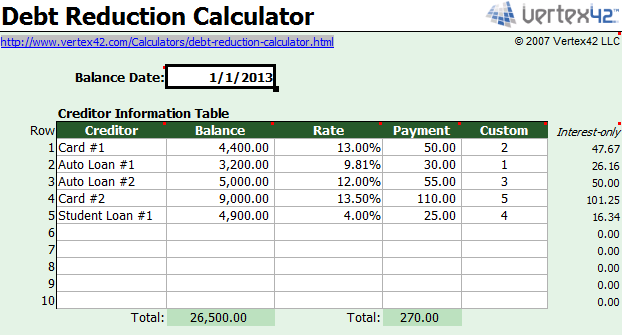

Om du har ett negativt nettoförmögenhet bör det att på allvar sätta sig ner och komma med en pensionsplan verkligen ta en baksätet för att eliminera skulden. Om du är skyldig pengar på allt annat än ett hem, utbildning eller en bil, är chansen stor att du lägger ut pengar till relativt högre räntor för något som kommer att försvagas. Visst, bilar sjunker, men många behöver helt enkelt en bil för att ta sig fram och tillbaka till jobbet. Ta en titt på kalkylblad för skuldeliminering på Vertex42.com och jobba med det. Det finns kalkylblad där för Excel, Öppet kontor och Google Dokument.

Du kanske blir förvånad över hur snart du verkligen kan vara skuldfri med en bra plan. Eller så kanske du blir förskräckt över hur mycket du betalar för din skuld med din nuvarande brist på en plan. Om du vill lära dig mer om skuldeliminering finns några termer som kommer att ge dig bra sökresultat snöboll eller amortering av lavinskulder.

Nettovärde över noll

Om du har ett nettovärde som är större än noll, klarar du dig ganska bra – förutsatt att du är under 40. Du har bra 25 år på dig att få ihop det du kommer att behöva i din pension, så gör det bästa av det. Ta ändå en titt på skuldeliminering som nämns i Nettovärde mindre än noll sektion. Om du har ett positivt nettovärde, men fortfarande är skyldig folk pengar, spenderar du förmodligen pengar som du inte behöver spendera. Ta bort den skulden. Undersök nu dina investeringsalternativ och lär dig hur du kan göra din ekonomiska situation ännu bättre. Naturligtvis finns det många resurser på webben för att lära sig om den här typen av saker. Här är några.

Den utan tvekan mest populära personen när det kommer till detta område är Dave Ramsey, en amerikansk entreprenör som dagligen delar ut sunt förnuft med finansiell rådgivning i sitt radioprogram och podcast. Hans information är mycket USA-centrerad när det kommer till regeringsplaner som 401(k)'s och Roth IRA's. Han är öppet kristen men det är verkligen irrelevant för de råd han ger - hans allmänna information är tillämplig på nästan alla. Språket är vanlig engelska och stämningen är positiv, eftersom han delar framgångshistorier från sina uppringare. Det är något inre motiverande när du hör en uppringare ge sitt bästa "Frihet!" skrik när de äntligen är skuldfria.

Mint är en helt fantastisk webbplats för privatekonomi. För det första är det gratis. För det andra är det lika säkert som att göra nätbanker med din egen bank. Det är bra eftersom du kan integrera den med din onlinebank så att den uppdaterar alla dina konton så fort du gör en transaktion. Du kommer att veta, till den andra, var alla dina pengar finns. För det tredje har det en mycket stark gemenskap av människor som diskuterar personlig ekonomi och allt som har med det att göra, från budgetering, till sparsamma idéer, till investeringsalternativ.

Mint är verkligen en enda plats för finansiell planering som kan göra dig redo för pensionering. För närvarande är Mint optimerat för USA och Kanada. Om du gillar att få Mint ur vägen, här är ytterligare nio finansiella webbverktyg Få ordning på din ekonomi med 9 finansiella webbverktygPengar är något som vi alla vill ha mer av, men för att få mer av dem krävs att vi gör två saker – ta in mer eller spendera mindre. Gärna båda. Men hur gör man... Läs mer . Om du är i Storbritannien, ta en titt på MoneyDashboard.com.

Regeringens webbplatser

För mer information om statligt sponsrade pensions- och pensionssparplaner, kolla in dina federala, provinsiella eller statliga webbplatser. Ofta får människor sin information om dessa program från office chatter eller vad som är på nyheterna. När det kommer till din pension bör du verkligen gå direkt till källan. Många statliga webbplatser har den detaljerade information som möjligen bara en revisor eller advokat kan förstå, men många av dem har också guideblad som förklarar de viktiga punkterna i vardagen språk.

Genom att ta dig tid att läsa på dessa program kan du lägga till tusentals till ditt pensionssparande. Du kanske till och med hittar program som du är berättigad till som du aldrig hört talas om förut. Till exempel, i Kanada, om du har bott utanför Kanada under en längre period, kan du vara berättigad till pension från det andra landet. Eller, om du är från ett annat land och bott i Kanada under en längre tid, kan du vara berättigad till pension från Kanada.

Många av dessa statliga webbplatser har också olika verktyg och kalkylatorer som hjälper dig att planera din pensionsfinansiering, allt gratis att använda såklart. Gör bara en sökning på ordet 'pensionering’ följt av namnet på ditt land, provins eller stat och du bör hitta all information om statliga pensionsplaner som du behöver.

Sammanfatta det

Allt som tas upp här är för att ge dig en snabb start på din pensionsplanering. Det kan finnas mycket att lära om privatekonomi och pension och det kommer att ta tid. Förhoppningsvis har du den tiden och du kommer över denna situation i ung ålder. Desto större anledning till det lära barnen om pengahantering 10 interaktiva finansiella webbplatser som lär barn att hantera pengarAtt prata med barn om pengar kan vara svårt, men dessa interaktiva webbplatser gör det enklare och roligare med spel, aktiviteter och frågesporter. Läs mer .

Den här artikeln är inte på något sätt uttömmande och inte heller auktoritativ. Vi är inte ekonomiska planerare eller rådgivare, vi är bara människor som du som delar med oss av vad vi har lärt oss i hopp om att det kommer att hjälpa dig också. Det är i slutändan poängen med MakeUseOf – att hjälpa andra att använda teknik för att skapa en bättre livsstil för sig själva och att dela den informationen mellan både författare och läsare. Vi ser fram emot dina kommentarer, förslag och frågor i kommentarerna nedan. När allt kommer omkring är vi alla i detta tillsammans!

Bildkrediter: Pensionspengar via 401(K) 2013, Aero ljusa färger bakgrund via Wallpaperswide.com.

Med 20+ års erfarenhet av IT, utbildning och tekniska yrken är det min önskan att dela det jag har lärt mig med någon annan som är villig att lära sig. Jag strävar efter att göra ett så bra jobb som möjligt på bästa möjliga sätt och med lite humor.