Annons

Ekonomi är en svår sak att behärska. För de flesta orsakar mer intjäning mer utgifter, men mindre intjäning leder inte alltid till mindre utgifter. Detta skapar en situation där människor är ekonomiskt upp och ner och det är inte alltid en lätt situation att känna igen.

Det är faktiskt väldigt förvånande hur länge en familj kan gå medan hon kör i rött och tjänar mindre varje månad än de spenderar. Varningstecknen för detta är att klättra kreditkortsskulder och sjunka sparande konton.

Så hur känner du igen när du är i den här situationen innan det är för sent? Läs vidare så tittar vi på några verktyg du kan använda för att ta reda på detta och vända saker.

Testa Mint

Om du aldrig har gjort det försökte Mint En nybörjarguide för att hantera dina pengar med myntNär det gäller gratis spårning av onlinebudget är Mint kung. Läs mer , eller som jag, du har provat det tidigare men inte helt fick det när du gjorde det, jag rekommenderar starkt att du ger det en chans så att du kan dra nytta av dess automatiserade budgeteringsfunktioner.

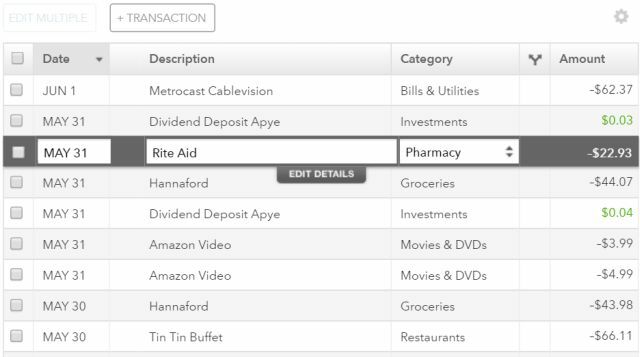

Hur fungerar detta? När du tillhandahåller dina online-bankuppgifter till Mint går det ut och drar en transaktionshistorik från ditt konto. Mint försöker sedan automatiskt välja lämpliga kategorier för varje artikel baserat på vad tjänsten vet om dessa företag.

För det mesta klassificeras transaktionerna korrekt. Om Mint inte vet vad ett visst företag är kommer den att lämna transaktionen okategoriserad, och du måste välja den manuellt - men det händer inte ofta.

Det fina med detta är att du med mycket liten ansträngning kan gå in i Mints budgetområde och se en sammanfattning av dessa kategorier. I princip kan Mint visa dig i genomsnitt hur mycket du spenderar i varje område. Detta har alltid varit en av de mest tidskrävande delarna av att sätta ihop en budget, och det är också det ögonblick då du kanske inser att du antingen är eller inte är över huvudet med räkningar.

När du går ner i Mint-kategoriseringslistan kan du klicka på + för att lägga till valfri räkning som en månatlig budgetpost. Mint kommer att försöka ta i genomsnitt tre månader och föreslå ett månatligt budgetbelopp, men du kan korrigera det och ställa in det du vill.

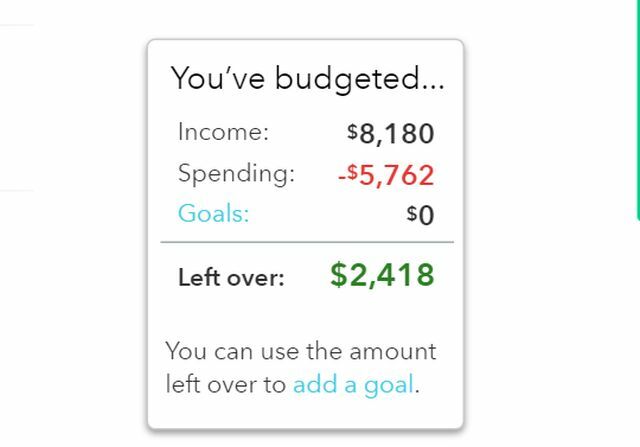

När din Mint-budget är klar ser du om du gör det bra eller om du drunknar i fler räkningar och skulder än dina inkomster kan stödja.

Låt inte en röd undersida skrämma dig att ge upp din budget. Poängen med att se var du står är så att du äntligen kan komma åt att göra något åt det. Om du är i rött har vi några bra tips och resurser längst ner i den här artikeln som kan hjälpa dig att effektivisera och trimma ner din budget.

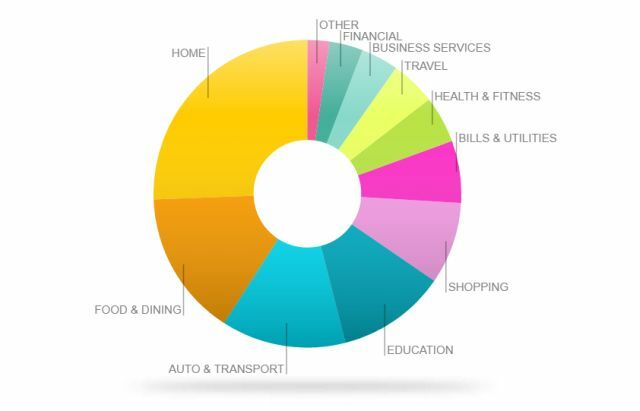

Ett trevligt ställe att börja om du behöver se var i världen alla dina pengar verkar gå är Trends-delen i Mint. Detta visar dig ett stapeldiagram eller ett cirkeldiagram som delar upp kategorierna för dina utgifter. Detta gör att du kan se snabbt vart de flesta av dina pengar går.

Det är typiskt för Home att vara en stor del av budgeten, med tanke på att de flesta har en inteckning och hushållsutgifter, och naturligtvis Räkningar och verktyg, bil och transport och utbildning är ofta stora områden - men om du har jättebitar av kostnader som tas upp av saker som Shopping, mat & matsal, resor eller annat, då har du verkligen en möjlighet att dra åt bältet och ta tillbaka kontrollen över din finanser.

Använd Google-mallar för budgetering

Vissa människor gillar inte Mint eller andra tjänster som det, som YNAB Online Budget Battle: Mint vs. Du behöver en budget (YNAB)När det gäller online-budgetering och kostnadsspårning finns det många lösningar, men två av de största namnen i branschen är Mint och You Need a Budget (YNAB). Läs mer , av ett antal skäl, inte minst av detta är säkerhet och integritet (att koppla dina finansiella konton online till en tredje parts tjänst är lite nervös). Det faktum att automatiserad budgetering inte är perfekt är också avskräckande för vissa - Mint kan inte korrekt katalogisera varje köpbeslut, så saker och ting är säkert lite felaktiga.

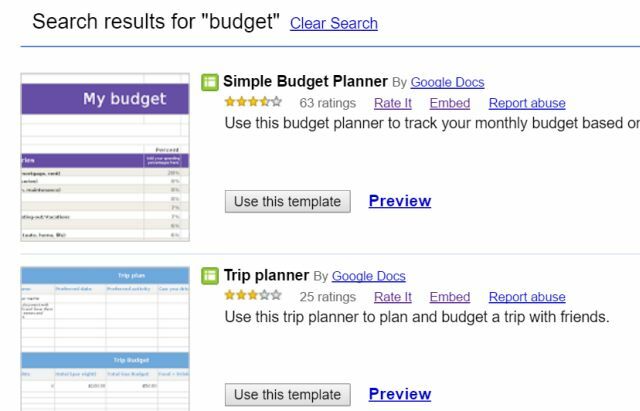

Folk som föredrar perfektion framför automatisering gillar ofta utveckla sin egen budget med Excel Skapa en personlig budget med Microsoft Excel i fyra enkla stegHar du så mycket skuld att det kommer att ta decennier att betala sig? Skapa en budget och använd dessa Excel-tips för att betala av din skuld förr. Läs mer , men du kan spara mycket tid om du börjar med en av de många budgetmallarna som finns i ditt Google-enhetskonto (sök bara i mallkatalogen efter “budget” för att se dem).

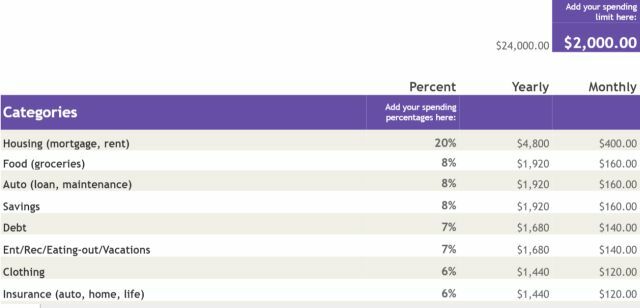

Vissa budgetmallar är ganska enkla, där du bara kategoriserar och summerar dina egna budgetkategorier (du kanske överväger ladda ner tre månader med bank- och kreditkortuttalanden och kategorisera alla dina inköp bara för att göra detta så korrekt som möjlig).

Budgeten kommer att subtrahera dina inkomster från dina kategoriserade utgifter och ge dig återstående saldo - vilket visar dig om du är över huvudet eller inte.

Det finns också några lite mer komplexa budgetmallar i katalogen, med möjligheten att verkligen dela båda dina inkomster och utgifter i mer exakta underkategorier, vilket ger dig en mycket tydligare bild av vad dina pengar kommer från och går till.

Naturligtvis finns det alltid möjligheten att bara skapa din egen budget med Excel. Om du väljer detta, se till att kolla in alla våra Excel-budgeteringsartiklar 7 användbara Excel-ark för att omedelbart förbättra familjens budgetDet är inte alltid lätt att skapa en familjebudget, men dessa sju mallar ger dig strukturen du behöver för att komma igång. Läs mer , Inklusive Tips för livshantering i Excel Hur man använder Microsoft Excel för att hantera ditt livDet är ingen hemlighet att jag är en total Excel-fanboy. Mycket av det kommer från det faktum att jag tycker om att skriva VBA-kod, och Excel i kombination med VBA-skript öppnar upp en hel värld av möjligheter ... Läs mer , Excel-mallar 10 otroligt användbara kalkylbladmallar för att organisera ditt livÄr ditt liv ett rör av missade tidsfrister, glömd shopping och trasiga åtaganden? Det låter som du behöver bli organiserad. Läs mer och till och med hur man använder den till bli skuldfri Hur man blir rik: Det snabbaste sättet att bli skuldfriFöreställ dig att du är skuldfri. Inga överdrivna saldon eller obetalda räkningar. Det finns ett idiotsäkert sätt att få dig ur skuld. Det börjar med en plan och lite disciplin. Låt oss besöka de andra ingredienserna. Läs mer .

Excel kan vara ett kraftfullt verktyg i din budgeteringsverktygslåda, men förstå att om du kommer att använda Excel för att budgetera från början, det kommer att ta mycket mer tid - så använd bara det här alternativet om du är villig att ägna tid och ansträngningar att genomföra.

Hur man simmar när man sjunker

Så låt oss säga att du har gjort budgetanalysen ovan och att du har insett att du är i rött. Många webbplatser där som erbjuder tips om budgetering nämner inte riktigt det faktum att för många människor att organisera dina inkomster och utgifter fungerar inte alltid - ibland finns det bara inte tillräckligt med inkomst för att täcka allt. Och nu då?

Detta är ett område där YNAB (You Need A Budget) -metoden för budgetering är användbar. Istället för att skapa en budget i förväg och sedan försöka se till att dina utgifter är i linje med din planerade budget, föreslår YNAB-metoden att du bara budgeterar pengar som du faktiskt har. Så i grunden slutar du att vänta tills din lönecheck kommer in och sedan fördela den lönechecken för att betala specifika räkningar och täcka specifika utgifter, och så är det tills din nästa lönecheck.

Det kallas "budgetering till noll", vilket innebär att du har fördelat dina inkomster för att betala ut den kostnaden till noll i slutet av månaden. Allt du har återstår över till nästa månad, men du lever inte lönecheck för lönecheck, du lever kostnad för kostnad.

I teorin, om du använder denna strategi, kommer du så småningom att samla ett stort överskott i ditt checkkonto eftersom du inte planerar dina utgifter baserat på hur mycket som finns kvar i ditt kontrollkonto, du planerar det baserat på hur mycket som är planerat för i ditt YNAB budget.

Låter bra i teorin, men det fungerar bara om du har mer inkomst än utgifter. Om du faktiskt är i rött kommer det inte att fungera - räkningar måste bli obetalda.

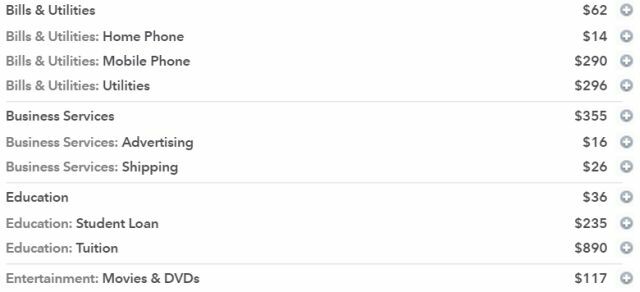

Den bättre metoden om du misstänker att du är i rött är att ta dig tid att ta ut tre månader av dina kontoutdrag och kategorisera alla transaktioner. Om du har tur är din bank smart nog att försöka kategorisera transaktionerna för dig (de flesta kontoutdrag kommer att göra det).

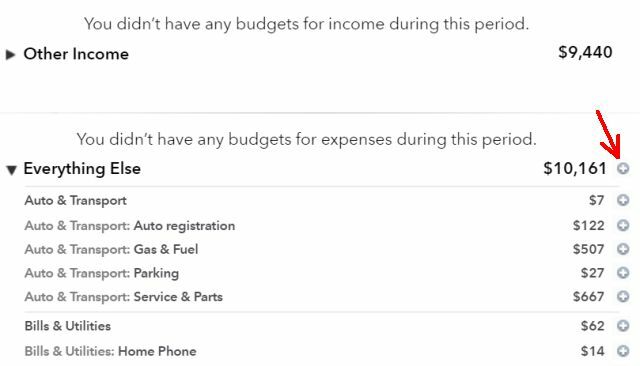

Eller om du använder Mint har du allt automatiskt totaliserat för dig. Klicka bara på plusikonen för att flytta allt till din budget tills alla utgifter redovisas.

När du klickar på plusikonen i Mint, var mycket strikt med "måste" -kostnader som måste stanna kvar i budgeten. Om en mobiltelefon för alla i familjen är ett måste, titta på sätt att minska räkningen genom att byta mobiltelefon eller försöka betala-som-du-gå mobiltelefon plan Vilken amerikansk transportör erbjuder den bästa förbetalda iPhone-planen?Vill du köpa eller äga en iPhone men har inte råd med månadsavgifterna? Det är något som de stora efterbetalda transportörerna inte vill att du ska veta. Du kan ha en iPhone och inte betala löjligt ... Läs mer .

Försök dock inte helt beröva dig själv varierande utgifter som restauranger, snabbmat, kaffe, spel och så vidare. Börja med att sänka var och en av dem tillräckligt så att du knappt bryter med din budget. Få dig knappt ur det röda genom att skära ner var och en av de rörliga utgifterna tillräckligt. För drastiskt snitt och du kommer aldrig kunna hålla fast vid det.

Ett trick som folk använder för att hålla sig till sina planerade månatliga utgifter är att ta ut bara tillräckligt med kontanter för att täcka de variabla saker som att äta ute eller filmer, lägg pengarna i kuvert, och låt dig bara spendera från kuverten.

Varje månad kan du minska de kontanter du lägger i dessa kuvert med 10% och försöka hitta kreativa sätt att fortfarande njuta av de saker du gillar utan att få slut på kontanter i slutet av månaden. Du blir förvånad över hur kreativ du kan vara när du ser den fysiska högen med räkningar som sjunker i det kuvertet.

Ett exempel på kreativa besparingsmöjligheter var ett som jag upptäckte för att minska utgifterna för arbetslunch. Många arbetsplatser som mina erbjuder cafeterior där du kan köpa lunch för var som helst från $ 3 till $ 7, beroende på vad du beställer. Om du föreställer dig att köpa frukost och lunch där varje dag, kan det lägga till mycket pengar i slutet av månaden.

Ett trick kan vara att köpa färdiga påsar och direkt havremjöl från din lokala sparsamhetsbutik.

Du kan lagra dessa enkelt på skrivbordet på jobbet, redo för frukost och lunch när du behöver det.

Amazon erbjuder vanligtvis några bra erbjudanden på förpackningar med dessa typer av livsmedel, eller så kan du välja frystorkade måltider som det du tar camping. Tillsätt bara varmt vatten!

Wise Company Emergency Food Supply, Freeze Torked Meat Variety, 15-års hållbarhet, 60 portionerWise Company Emergency Food Supply, Freeze Torked Meat Variety, 15-års hållbarhet, 60 portioner Köp nu på Amazon $149.99

Fortsätt att komma med kreativa idéer som dessa för att minska de rörliga utgifterna tills du har minskat utgifterna så brant som du kan utan att helt förstöra din livskvalitet.

Jag rekommenderar också att du läser Tightwad Gazette för några av de mest fantastiska och innovativa idéerna för att minska utgifterna från din hushållsbudget. Du kommer att bli väldigt chockad över att du aldrig tänkt på några av idéerna som finns i den boken.

Komplett Tightwad Gazette: Promoting Thrift som en livskraftig alternativ livsstilKomplett Tightwad Gazette: Promoting Thrift som en livskraftig alternativ livsstil Köp nu på Amazon $16.81

Det är en äldre bok, men ändå en fantastisk resurs.

Med tiden kommer du att upptäcka att din budget inte bara är röd, utan att du börjar bygga ett snyggt litet säkerhetsbo på ditt bankkonto. När du har samlat minst sex månaders levnadskostnader på ditt konto är nästa steg att bestämma vad du ska börja göra med dina extra kontanter!

Det finns många idéer att välja mellan.

- Använd överskottet på din långsiktig sparplan eller pension Kan du gå i pension tidigt? Dessa kalkylatorer kommer att berättaEkonomiskt oberoende och pensionering tidigt (FIRE) är fantastiska mål, men hur kan du ta reda på om de är möjliga? Dessa räknare kommer att hjälpa. Läs mer .

- Planera din nästa (sparsam) familjesemester Hur du förvandlar din nästa semester till ett äventyrÄventyr är ett sinnestillstånd. Ta några idéer härifrån när du vill att din semester ska vara en kompromiss mellan nya spänningar och bekant avkoppling. Läs mer !

- Börja spara för dina barn utbildning 5 problem i utbildning som tekniken snart kommer att lösaUtbildning har fastnat vid en platå i flera år, plågad av flera olika frågor som är till synes olösliga - men tekniken har äntligen hittat vägar runt dessa problem. Läs mer , eller din egen.

- Spara till din nästa bil 3 webbplatser som hjälper dig att undersöka eller köpa en bil Läs mer så du kan betala för det direkt i kontanter.

Som ni ser, öppnar du en hel värld av ekonomiska möjligheter genom att få din budget ur farozonen. Allt handlar om att ta det första steget - välj budgeteringsmetoden och det verktyg eller de verktyg som du föredrar, och ta dig bara tid att ta det första steget. Du kommer att vara glad att du gjorde det.

Har du någonsin försökt balansera din budget? Vilka områden ger dig svårt? Har du provat något av tipsen ovan? Dela dina egna tips för att hjälpa våra andra läsare med sina egna budgetar, i kommentaravsnittet nedan!

Bildkredit: ekonomiska problem av Photographee.eu via Shutterstock, Mattia Menestrina via Shutterstock.

Ryan har en kandidatexamen i elektroteknik. Han har arbetat 13 år inom automationsteknik, 5 år inom IT och är nu en applikationsingenjör. Han var tidigare chefredaktör för MakeUseOf och talade vid nationella konferenser om datavisualisering och har varit med på nationell TV och radio.