Annons

Vi har alla gjort misstag med våra pengar. Några av oss blev galen med kreditkortsgrenar i vår ungdom. Några av oss grävde våra egna gravar med ett beroende av spel. När det gäller mig tog jag för många studielån för en examen jag inte ens använder. Finns det något hopp för oss?

Absolut! Men det kommer inte att vara lätt.

Om du står inför en skuldvägg som består av tusentals dollar är det dags att slå sig ner och bli seriös om att få den rensad - även om det verkar vara en omöjlig uppgift. Att bli av med denna skuld är ett nödvändigt steg om du någonsin vill bli rik. Det finns bara ingen väg runt det.

Återbetala dina skulder, öka din lycka

Skuldåterbetalning är smärtsamt. När du betalar ett lån har du redan använt de pengarna och skördat vinsten - skolundervisning, företagskapital, finansiering för en bil, etc. - så varje betalning du gör är dubbelt så smärtsam. Det känns som att du tappar pengar och inte får ut något av det.

Inte konstigt att vi tvekar att betala våra skulder. Varje månad påminns vi om att vi är skyldiga pengar och varje månad skrynker vi våra tänder, skickar ut checken, och skjut den skulden på baksidan av våra sinnen tills nästa månad när cykeln sker överallt på nytt.

Skölj och upprepa i tio, tjugo, till och med trettio år. Det låter inte som ett lyckligt sätt att leva livet. Skulle det inte vara bra om du inte hade någon skuld alls?

Du skulle ha mer pengar att spendera. Varje skuld som försvinner är som att få en höjning på jobbet. Pengar som dränerades till återbetalning av skuld skulle förvandlas till disponibla kontanter som du kan spendera någon annanstans. Inte bara skulle du göra det sluta förlora pengar, men du skulle faktiskt vara det vinna pengar.

De sinnesro skulle ensam vara värt det. Utan den månatliga nageln i baksidan av ditt sinne skulle du kunna sova lättare på natten. Varje obelastad skuld är en mindre räkning att oroa sig för. Med mer pengar att spendera skulle dina andra räkningar inte vara lika överväldigande. Du skulle ha mer pengar att lägga på sparande och investeringar. I huvudsak skulle du underlätta mycket ekonomisk stress.

Och om du är som jag, betyder det också mindre friktion i relationer. Pengar är en av de vanligaste orsakerna till gräl, särskilt i äktenskap med gemensam tillgång till delad ekonomi. Att bli av med skuldens psykologiska börda kan göra att du känner dig mindre eländig, men det kan också strömma över i dina relationer med andra och resultera i färre tvister och argument. Alla är gladare.

Men mest av allt är det större ekonomisk frihet som de flesta av oss vill ha. Tänk på alla drömmar du var tvungna att sätta på på grund av pengarna du är skyldig. Om du inte hade någon skuld som dra dig ner, vad skulle du spendera de pengarna på? Vilka drömmar skulle du äntligen kunna förfölja? Just nu handlar det inte bara om att minska stress eller öka den ekonomiska säkerheten. Det handlar om att kunna leva ditt liv till fullo varje dag.

Minska beloppet du är skyldig

Innan vi pratar om att betala av din skuld är det viktigt att vi gör allt vi kan för att minska skulden så mycket vi kan. När allt kommer omkring, om du kunde ta en stor bit ur balans utan att ens behöva spendera ett öre, varför skulle du inte göra det? Det är i grunden gratis pengar.

Det är naturligtvis mycket lättare sagt än gjort. Varje minskning av skuldbalansen måste betalas av någon. I det här fallet skulle långivaren vara den som äter förlusten. Du kan se varför långivare inte exakt är entusiastiska över att förhandla om skuldbelopp.

Men det är möjlig.

Obs! Vi pratar om att minska det faktiska långsiktiga beloppet som du är skyldigt till långivaren, INTE minska den minsta månatliga betalningen. Det senare är bara en bra idé om du kämpar för att uppnå din lägsta månatliga betalning som för närvarande. Genom att minska den lägsta månatliga betalningen kommer du sannolikt att vara skyldig mer pengar på lång sikt. Vi förklarar varför det finns i avsnittet ”Det värsta sättet att betala tillbaka skulden”.

Det första du bör göra är kontakta en kreditrådgivningstjänst, som kan kallas skuldrådgivning i din region. En kreditrådgivare kommer inte bara att hjälpa dig att bättre förstå din kreditsituation, utan det visar också att du är seriös när du betalar tillbaka din skuld.

Du borde då kontakta dina långivare och utforska alternativ för att förhandla om och förbättra villkoren för dina lån. Återigen är långivarna inte alltför glada över att direkt minska skuldbalansen, men de är vanligtvis öppna för att avstå från avgifter och avgifter som du kan ha samlat. Förklara din situation, övertyga dem om att du ser allvar med att betala av det du är skyldig och se om de är öppna för att sänka din ränta och / eller huvudbalansen.

Refinansiering kan vara smart men riskabelt. Enkelt uttryckt är refinansiering när du använder ett lån för att betala ett eller flera andra lån. Tänk på det som att betala ut ett kreditkort med ett annat kreditkort. Så länge det nya lånet har en lägre ränta än det lån som betalas kan det vara ett smart drag.

Jag repeterar: Använd aldrig ett lån med hög ränta för att betala av ett lån med lägre ränta.

För refinansiering av inteckning kan du använda Bank of America's Refinance Calculator vilket kan hjälpa dig se hur refinansiering av din inteckning kan se ut, men den är bara tillgänglig i Amerika. Bankrates Refinance Calculator är lite mer involverad men också mer exakt i din situation och kan användas för alla typer av lån.

Och kom ihåg det du är fortfarande i skuld! Du har bara ersatt ett lån mot ett annat, och det lånet måste fortfarande betalas. Lånesaldot har inte förändrats; du är bara skyldig mindre pengar på lång sikt tack vare den lägre räntan. Lita inte på denna taktik som ett sätt att skjuta upp din skuld.

En sak till: undvik lånekonsolidering. Konsolidering minskar inte det belopp du är skyldig. Samtidigt som flera lån konsolideras till ett enda lån makt sänker du din månatliga räkning kommer du att förlora förmågan att göra betalningar till specifika lån, vilket är en viktig metod för att betala av skuld så snabbt som möjligt. Vi undersöker mer av detta i avsnittet "Det bästa sättet att betala tillbaka skulden".

När är konsolidering en bra idé? Om det konsoliderade lånets ränta är märkbart lägre än den genomsnittliga räntan för alla lån som konsolideras, kan du i slutändan betala mindre.

En annan anledning att konsolidera är när dina lån har en rörlig ränta. Om du väntar tills räntan sjunker kan konsolideringen "låsa in" en låg fast ränta så att du inte behöver oroa dig för att räntan ska stiga i framtiden.

Slutligen kan konsolidering lindra lite stress om du jonglerar för många räkningar från flera låneavgivare. Att betala en räkning är verkligen lättare i åtanke än att hantera fyra, fem eller fler individuella lån.

Tänker du på konsolidering?Bankrates konsolideringsberäknare är fantastiskt för att se hur det kan visa sig för dig. Ange alla de lån du vill konsolidera (t.ex. kreditkort, auto, utbildning) så kommer det att visa vad det nya lånets villkor, ränta etc. kan vara och hur lång tid det skulle ta att betala sig i jämförelse med dina gamla lån.

Obs: I USA kan federala lån och privata lån inte konsolideras tillsammans. Detta kan också gälla för andra länder.

Vart går alla dina pengar?

Vid denna tidpunkt har du sänkt din skuldbalans och / eller räntor. Eller kanske du inte kunde göra några minskningar alls. Det är helt bra. Åtminstone du gjorde det ett skott, eller hur? Tänk på skuldminskning som mer av en bonus än något som kan förväntas.

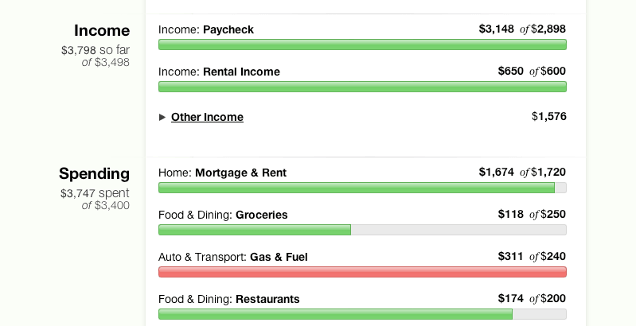

Innan vi faktiskt går över till att betala av skulden, måste vi ta reda på hur mycket pengar vi kan lägga till återbetalning varje månad. För det måste vi skapa en budget. Låt inte det skrämma dig! Budgetar är enkla - även om du inte är en matematisk whiz.

Kärnan i det: Inkomster - Utgifter = Spendable Money.

Inkomst är alla pålitliga källor till inkommande pengar, det mest uppenbara är din lönecheck (er). Kostnaderna inkluderar alla dina månatliga räkningar tillsammans med allt annat du regelbundet spenderar pengar på, inklusive mat, kläder och underhållning. En budget är inget annat än ett kalkylblad som spårar allt detta på ett bekvämt ställe.

Varför är detta viktigt? För det visar dig vart alla dina pengar faktiskt går. Jag trodde alltid att jag spenderade mindre än $ 1000 varje månad tills jag började spåra mina utgifter. Se och se, alla Starbucks-drycker och impulsköp av livsmedelsbutiker som jag skulle ha lagt upp till hundratals extra dollar.

Här är den hårda sanningen: skuld är först och främst ett känslomässigt problem.

De flesta fall av skuld kan spåras tillbaka till en livsstil att spendera mer än man har råd att spendera. Om du vill upprätthålla en livskvalitet som din inkomst inte kan stödja är att köpa på kredit det enda sättet att få det att hända. Det är sant om din årliga inkomst är $ 30 000, $ 100 000 eller $ 500 000.

Det är därför en budget är inte förhandlingsbar.

En budget visar hur mycket inkomst vi har tillgängliga och vart alla pengar går. Om vi spenderar för mycket, kan en budget visa oss vart de pengarna går. Om du spenderade $ 250 på pubdryck förra månaden, kan du ta ner det till 100 $? Eller till och med $ 0? Kan du hitta en billigare plats att bo? Kan du ge upp namnmärken för generiska märken? Dessa är alla sätt att minska kostnaderna.

För en skuldfri person handlar det om att hitta en balans mellan pengarna som kommer in och de pengar som går ut. Men för oss som är i skuld är det inte tillräckligt med att hitta att jämvikt är tillräckligt; Om vi vill lämna skuld så snart som möjligt måste vi ta det ett steg längre.

Men vi kommer att undersöka det snart nog. Låt oss nu prata om hur du skapar en faktisk budget.

När det gäller att skapa en budget, a personligt Excel-kalkylblad Skapa en personlig budget med Microsoft Excel i fyra enkla stegHar du så mycket skuld att det kommer att ta decennier att betala sig? Skapa en budget och använd dessa Excel-tips för att betala av din skuld förr. Läs mer är ett enkelt sätt att skapa i bara fyra steg men tillräckligt informativt för att tjäna dig bra om allt du behöver är en snabbspårare för inkomst och utgifter. Om det inte räcker för dig, kolla in dessa Excel-mallar för ekonomi 15 mallar för Excel-kalkylblad för att hantera dina finanserHåll alltid reda på din ekonomiska hälsa. Dessa gratis Excel-kalkylbladmallar är de verktyg du behöver för att hantera dina pengar. Läs mer som innehåller flera budgetmallar som kan anpassas till alla situationer.

Det finns också en handfull finansiella mobilappar 10 fantastiska appar att hantera och spara pengar 2014Eftersom din smartphone alltid är med dig är det en bra resurs för att övervaka din budget, beräkna ränta eller hitta kuponger. Läs mer som är utformade för att hjälpa till att spåra dina utgångsvanor och minska mängden du spenderar från månad till månad.

Men gratis kan du inte slå online budgetverktyg Mint Hur man använder mynta för att hantera din budget och utgifter online Läs mer . Med det kan du säkert ansluta dina bankkonton och det kommer automatiskt att bearbeta alla dina inkommande och utgående transaktioner. Du kan också skapa en budget som automatiskt uppdateras med varje transaktion. Den hanterar allt bakom kulisserna. Du hittar inte ett enklare sätt att budgetera dina pengar.

Mint finns i USA och Kanada. Alternativa alternativ, som Money Dashboard, kan vara tillgängligt i ditt land. Om du inte har något emot att beskjuta $ 60 för en fantastisk programvara, överväg att köpa Du behöver en budget— den bästa personliga budgeteringsprogramvaran jag har sett.

När du har gjort det lärde sig budgeten tankesätt Sluta läcka pengar: Hur man ställer in en personlig teknisk budgetTeknik kan råna dig blind. Låt inte tekniken sätta dig i skuld - eller ännu värre, på gatorna. Fortsätt läsa för tips om att ta fram och maximera din egen personliga tekniska budget. Läs mer , bör du ha en känsla av hur mycket pengar du kan spendera per månad. (Det är inkomst minus utgifter.) Håll detta nummer i åtanke eftersom det kommer att vara viktigt på bara en sekund.

Hur lån fungerar: Vad är intresse?

Låt oss säga att jag vill låna 100 $ från dig. Du vet inte vem jag är - vi är ju främlingar - så det är en risk du inte vill ta. Det finns ingen garanti för att jag någonsin kommer att betala tillbaka pengarna till dig, eller hur? Dessutom, genom att låna mig pengar, minskar du mängden pengar du har tillgängliga att spendera för dig själv.

På papper är det inte vettigt för dig att låna mig några pengar eftersom det är risk och ingen belöning, så du avslår min lånebegäran.

Låt oss nu säga att jag vill låna 100 $ från dig men jag betalar tillbaka 120 $. Låter det som en bra affär? Det finns fortfarande risken att jag inte kommer att betala tillbaka dig, men om jag gör det skulle du tjäna 20 $ för ingen ansträngning alls. Skulle du låna mig pengarna?

Den extra $ 20 kallas intressera. Du kan tänka på det som en låntagarsavgift som kompenserar för risken som långivaren tar.

Låt oss säga att jag har en historia av att låna pengar och aldrig betala tillbaka dem. Eller kanske betalar jag tillbaka det men jag är motvillig för det. Mina tidigare långivare har varit tvungna att jaga mig innan jag faktiskt betalade upp. Det gör mig till en riskfylld låntagare, så du skulle bara låna mig pengar om belöningen matchade risken. Kanske är $ 20 för $ 100 för lite. Kanske skulle du låna mig de 100 $ om jag lovade att betala tillbaka $ 150.

Låt oss nu säga att jag har en historia av att alltid betala tillbaka mina skulder i tid. Mina tidigare långivare älskade mig eftersom jag visade mig vara liten risk för dem. Jag är nästan garanterad att betala tillbaka dig i tid, så du kanske är villig att låna mig 100 $ om jag lovade att betala tillbaka $ 110. Med en låntagare som jag, är $ 10 nästan som gratis pengar.

Detta är i princip hur lån fungerar. Det initiala beloppet som har lånats kallas rektor och de extra pengarna på toppen bestäms av ränta, vilket är en procentandel av huvudstolen. I det sista exemplet skulle huvudstolen vara $ 100 och räntan vara 10%.

I den verkliga världen finns det ett litet tillägg: Efter ett tag klistras ränta som samlas på rektor. Det här kallas ränta på ränta.

Låt oss säga att jag lånade en $ 100-princip från dig med en räntesats på 10% som sammanställs varje månad. Efter en månad är jag skyldig du $ 100 plus $ 10 i ränta för totalt $ 110. Om jag inte betalar dig i tid, blir ränteföreningarna och blir $ 110 huvudstad. Efter ytterligare en månad skulle jag skylda dig $ 110-kapitalet plus ytterligare 11 $ i ränta för totalt 121 $. Om jag inte betalar, upprepas denna cykel för alltid.

Att veta hur lån fungerar är viktigt om vi vill ta reda på metoden för återbetalning som minimerar hur mycket vi är skyldiga på lång sikt.

Det värsta sättet att betala tillbaka skulden

Varje lån du tar upp har ett lägsta månatliga betalning. De flesta av oss är oroliga för att hålla den minsta betalningen så låg som möjligt eftersom vi behöver våra pengar någon annanstans.

Detta är ett allvarligt misstag.

Om du vill betala av din skuld måste du göra det betala av rektor. Så länge du har en huvudsaklig balans kommer det att fortsätta generera intresse. Genom att betala bara minimikostnaden betalar du mest för räntan som genereras den månaden. Endast en liten del av den månatliga betalningen går faktiskt mot att betala av huvudstaden.

För att illustrera, låt oss utforska ett föreställt scenario som spelas upp på två sätt: för det första genom att bara betala minimivärdet; för det andra genom att betala något värde över minimum.

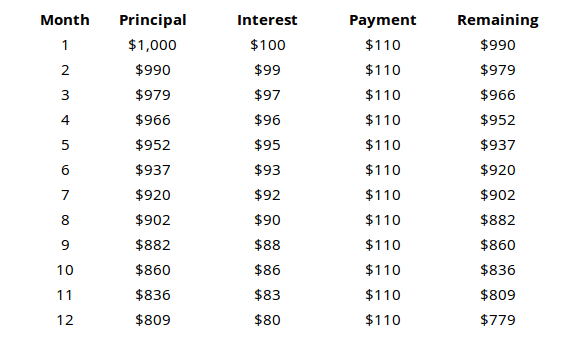

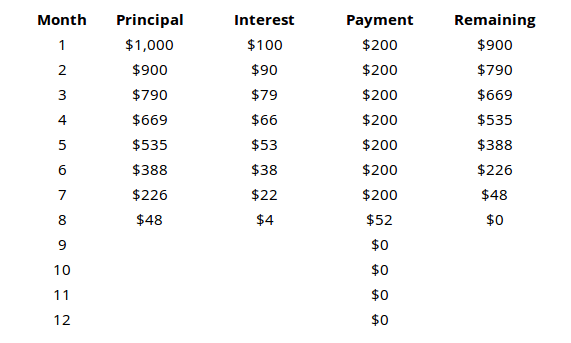

Minsta betalningsscenario

Låt oss säga att du tar ett lån på 1 000 USD med en ränta på 10% som sammansätts varje månad och en lägsta betalning på $ 110.

Med ett lån på 1000 $ och en månadslånga betalning på $ 110 tror du förmodligen att hela lånet skulle betalas ut inom 8 eller 9 månader, eller hur? Men som tabellen visar, efter ett helt år skulle du fortfarande ha 779 $ i huvudstad att betala. Med andra ord har du betalat tillbaka $ 1320 för lånet på 1000 $, men endast 221 $ av det betalade tillbaka kapitalet. Resten av det var bara intresse.

Om vi fortsatte med detta scenario skulle du i slutändan betala ungefär 3150 USD för att betala tillbaka hela beloppet.

Proaktivt betalningsscenario

Låt oss nu titta på samma 1000 $ lån med en ränta på 10% som sammansätter varje månad och en minimibetalning på $ 110, men vi betalar avsiktligt $ 200 varje månad.

Resultaten är mycket olika. Hela lånet görs inom 8 månader efter att ha betalat totalt 1452 $.

Titta på återstående rektor efter varje månad i båda scenarierna för att se hur viktigt det är att betala av rektor. Om du bara betalar det minsta, går de flesta av dina pengar mot att betala av ränta, INTE huvudstaden.

Upprepa detta tills du kan recitera det i din sömn: den lägsta månatliga betalningen är det dyraste sättet att betala tillbaka ett lån på.

Det bästa sättet att betala tillbaka skulden

Nu när vi känner till fel sätt att betala av lån, låt oss utforska höger sätt. Det är här din budget spelar in. Du gjorde budgetera dina pengar, eller hur?

Här är en snabb påminnelse: Inkomster - Utgifter = Spendable Money.

När det är möjligt bör alla skulder betalas omedelbart. Ju längre tid det tar dig att sätta ned rektor, desto mer betalar du i ränta. Därför, för att betala minst ränta, bör du sjunka så mycket pengar du kan till återbetalning av skuld varje månad.

Med andra ord, efter att du har tagit hand om dina grundläggande behov och utgifter bör alla resterande pengar läggas på skuldebetalning.

Men tänk om du har flera lån? Vilka lån bör du betala först? Hur sparar du mest pengar på lång sikt? Det finns två tankekurser här.

Avalanche-metoden

I lavinmetoden är ditt mål att betala först ut lån med den högsta räntan. Betala minsta belopp på varje lån och sedan sjunka resten av dina spenderbara pengar i lånet med högsta ränta. Om flera lån är bundna, prioritera det som har den minsta saldot.

Detta är den mest matematiskt korrekta metoden för återbetalning av skuld. Det sparar dig mest pengar på lång sikt.

Varför är detta den bästa metoden?

Istället för att tänka på din skuld som en handfull olika lån, tänk på den som tusentals 1 $ lån. I stället för ett lån på 1000 $ till en ränta på 10%, tänk på det som tusen $ 1 lån till 10% ränta. Tänk på alla dina lån så här.

Som vi sluts tidigare, vill vi alltid bli av med lån med hög ränta så snabbt som möjligt. Varje dollar du sätter mot återbetalning på ett lån med hög ränta är en mindre dollar som kommer att generera höga räntor längs vägen.

Snowball-metoden

I snöbollsmetoden är ditt mål att betala först ut lån med det lägsta huvudbalansen. Betala minsta belopp på varje lån och sedan sjunka resten av dina spenderbara pengar i lånet med det lägsta huvudbalansen. Om flera lån har liknande saldon, prioritera den som har den högsta räntan.

Denna metod är bara något sämre än lavinmetoden när det gäller absoluta pengar som sparas på lång sikt.

Varför skulle någon välja detta framför lavinmetoden?

Psykologi är en enorm faktor när det gäller återbetalning av skuld. Om du står inför ett berg av skulder, kan det vara extremt överväldigande till den punkt där du kanske känner som du kommer aldrig betala av det. Vi behöver alla kortsiktiga segrar för att hålla oss soliga och entusiastiska, även om det innebär att spara lite mindre pengar på lång sikt.

Snöbollsmetoden låter oss ha dessa segrar. Genom att rikta in dig på de lägsta saldlånen först kommer du att kunna känna den känslan av tillfredsställelse med att ha betalat ett lån. Det känns bra! Det är spännande! Dessutom är det ett mindre lån på dig. Det är betalt, det är gjort och det är borta. Sötheten med den segern är vanligtvis ett starkt motivationsuppsving för att hålla sig på rätt spår.

Det är det snabbaste sättet att klippa av mindre lån och lämna dig själv ett eller två stora lån i slutet - och det är så lättare att hantera.

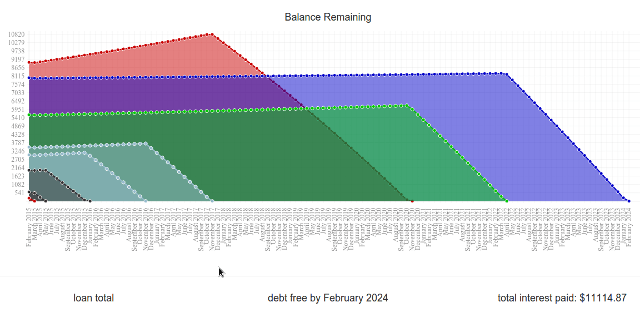

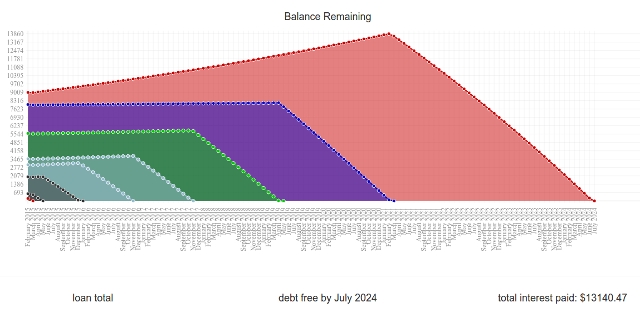

Jämför det nu: Det finns en underbar webbplats som heter Unbury.us där du kan mata in alla dina låneprinciper och räntor och jämföra mellan dessa två betalningsmetoder till se hur lång tid det tar dig att betala tillbaka dina lån till slutförande och hur mycket ränta du slutar betala över allt detta tid. Du kan också fikla med månatliga betalningsbelopp för att se hur det påverkar allt.

Två andra webbverktyg som är lite mer sofistikerade är Payoff.io och Undebt.it. Rekommenderas starkt om du vill ha något med lite mer kraft och finess än Unbury.us.

Unbury.us användes för att generera graferna ovan.

En sidoanteckning om "Windfall Money"

Vindfall pengar är någon oväntad tillströmning av kontanter. Det kan vara en bonus från jobbet, en gåva från vänner eller familjemedlemmar eller till och med vinna lotteriet. När du plötsligt har några extra pengar till hands? Det är vad vi pratar om.

De flesta använder vindfallspengar som ett sätt att behandla sig själva. Det är verkligen frestande att göra det. Du kanske vill bygg själv en ny dator Hur man bygger din egen datorDet är mycket glädjande att bygga din egen dator; såväl som skrämmande. Men själva processen är faktiskt ganska enkel. Vi leder dig genom allt du behöver veta. Läs mer . Du kanske känner att du förtjänar den helt nya smarttelefonmodellen som just släpptes. Eller kanske du vill splurge på nya kläder 7 mäns mode- och stilbloggar som du bör följaÄnda sedan spridningen av tjänster som Blogger (tidigare Blogspot) och Wordpress i mitten av 2000-talet har bloggning blivit ett av de största hörnen på Internet. Nyligen har detta hörn kallats ... Läs mer .

Så mycket du vill, skulle den smartare vägen vara att avstå. Dumpa alla dessa pengar till återbetalning av skulder och ser inte tillbaka. Det kommer att rädda dig så mycket pengar i det långa loppet. Det kan verka som ett slöseri nu, men du kommer att skörda fördelarna tillräckligt snart.

Skuldåterbetalning handlar om försenad tillfredsställelse. Du kanske måste drabbas av lite smärta och offra just nu, men allt kommer det att vara värt det när du når den slutliga balansen ner till $ 0. Lita på att du kommer att älska den känslan.

Nyckeln är att förbli motiverad

De flesta av oss kommer att sitta fast i skuld ganska länge oavsett om vi sjunker varje sista dollar som är kvar i dessa månatliga betalningar eller inte. Beroende på omständigheterna kan du titta på ytterligare fem, tio eller till och med tjugo års skuld.

Menande på vilket sätt att betala av skuld spelar ingen roll om du bryr sig inte nog att implementera det. Du kanske känner dig entusiastisk över det här just nu, men kommer du att känna samma sak om en månad? Om ett år? Eller kommer du att slänga in handduken och återgå till lägsta betalningar?

Nyckeln till att gå ut ur skuld är att vara motiverad från början till slut.

Börja med några mål. Självklart är huvudmålet "att gå ur skuld", men det är viktigt att sätta upp några kortfristiga mål som du kan uppnå på vägen. Innan du gör det är det emellertid också viktigt att du gör det ställa in rätt sort av mål.

Ett korrekt mål är specifikt, mätbart och realistiskt. Den måste ha en tidsfrist och den bör baseras på åtgärder snarare än resultat.

Till exempel "Jag vill betala av lån A" är ett dåligt mål eftersom det är vagt och fokuserar på slutresultatet. ”Jag vill betala av lån A i januari 2020” är mindre vagt men fokuserar fortfarande på slutresultatet. ”Jag betalar 300 dollar i lån A varje månad” är det slags mål du vill ha. Det är en mätbar åtgärd som du har full kontroll över.

Långsiktiga mål är också viktiga. Mint erbjuder en Ekonomiska mål funktion som inte bara hjälper dig att budgetera dina pengar bra, utan också ger dig visuell feedback om de framsteg du gör. Finansiella mål kan inkludera att betala av skuld, men kan också inkludera att spara för ett hus eller en semester och till och med långsiktiga investeringsmål.

Vi rekommenderar att du använder snöbollsmetoden. Även om det kommer att kosta dig lite mer pengar på lång sikt, är de psykologiska fördelarna väl värda det. Det ger dig en uppsättning kortsiktiga mål att uppnå och säkerställer att du betalar dina lån med regelbundet intervall. Det betyder också att du regelbundet kommer att känna tillfredsställelsen med att betala av det nästa lånet.

Psykologiska förbättringar är din bästa vän och varje motivation hjälper. Vi nämnde Mint tidigare Hur man använder mynta för att hantera din budget och utgifter online Läs mer och vi rekommenderar det igen här. De olika staplarna, diagrammen och graferna är bra för motivation eftersom de kan visualisera dina framsteg och få det att känna sig mer konkret. Om inte Mint, titta på Du behöver en budget vilket är väl värt $ 60 prislappen.

En annan källa till psykologiska ökningar: gamification. Webb-appar som SaveUp främjar bättre utgiftsvanor genom att belöna positivt ekonomiskt beteende (som att sätta in på ett sparkonto).

Fira varje seger vare sig stor eller liten. När du når ett av dina kortsiktiga mål, var inte rädd att behandla dig själv med en belöning. Skuldåterbetalning är ett maraton och det är viktigt att ta några vattenavbrott här och där. Om du inte gör det kommer du att bränna ut och drunkna i en pool av elände.

Belöningar bör inte kosta mycket pengar. Vi pratar inte om att ta en semester utanför staten eller köpa en helt ny tv. När allt kommer omkring har du fortfarande andra lån att betala av - såvida du inte bara har betalat ditt sista lån, i vilket fall känn dig fri att fira stort! (Se bara till att du inte sätter dig tillbaka i skuld.)

Hitta en supportgrupp eller kompis. Att klättra ut ur skuld på egen hand beskattar på sinnet och känslorna. Ibland hjälper det att ha en vän på sidan som hejar på dig. Eller om du tycker att du inte kan hålla dig inom din budget är det bra att ha en vän som kan hålla dig i linje.

Det är betalt av: Att hålla sig fri från skuld

Efter ett decennium eller två - eller tidigare än det om du har tur - kommer du att göra den slutliga betalningen och andas lättnad. Din skuldbalans kommer att återgå till $ 0 och en enorm börda lyfts från dina axlar. Du kan leva livet utan den ständiga känslan av att dras in i leran!

Men det betyder inte att du kan börja leva hänsynslöst. Diligence är viktigare nu än någonsin tidigare och du måste hålla dig uppdaterad med dina utgångsvanor. När allt kommer omkring, vad är poängen med att gå ut ur skuld om du hamnar tillbaka i det?

Du är skyldig dig själv att hålla dig fri från skuld. Du har tjänat det och du bör göra allt du kan för att behålla det på det sättet.

Håll dig inom din budget. Ett skuldfritt liv handlar om att se till att dina inkomster ligger före dina utgifter. Om du vill spendera mer måste du först öka din inkomst. Om din inkomst minskar, måste du ta tillbaka dina utgifter. Lättare sagt än gjort, men om du är tillräckligt disciplinerad för att komma ur skuld i första hand har du ingenting att oroa dig för.

Undvik kredit så mycket som möjligt. Lev enligt denna tumregel: om du inte har råd med debitering har du inte råd med den på kredit. Omedelbar tillfredsställelse är ett av de enklaste sätten att falla i skuld, särskilt om du är benägen att impulshopping Bock trenden: 5 tips för att undvika att handla impulsivt onlineÄr du en impulsiv shoppare? Kasta du bort pengar på saker du inte riktigt vill ha eller behöver? Här är några tips och tricks som hjälper dig att återfå kontrollen. Läs mer . Vill du köpa den nya bilen, TV eller gadgeten? Spara för det Tid är pengar: 4 sätt att bota ekonomisk förhalning och spara idagVakna! Ju längre du väntar på att få dina nuvarande och framtida pengar i ordning, desto mer pengar kommer du att förlora. Ja det stämmer. Ekonomihantering är tidskritisk. Läs mer och köp det när du har tillräckligt.

Det finns två fall då kredit är acceptabelt. För det första när du vill bli husägare och du är helt säker på att inteckningen ligger väl inom din budget. Två, när du bygger din kredit värdering. För att göra detta, gör små köp på ett kreditkort och betala av hela saldot i slutet av varje månad. Undvik i alla andra fall att förlita dig på kredit!

Invester din extra inkomst. För de flesta spenderas de extra pengar som finns kvar efter att ha tagit hand om utgifterna omedelbart på glänsande nya prydnadssaker. Om det är så du vill spendera dina pengar, gå till det. Det är ditt privilegium. Men varför inte använda de extra pengarna till tjäna ännu mer pengar Bara sårbar: Hur man lär sig personlig ekonomi på det enkla sättetOroar du dig över räkningar och skulder regelbundet? Känner du dig förlorad när andra pratar med finansiell lingo? Här är de goda nyheterna: det är aldrig för sent att lära sig om pengar. Läs mer ?

Investeringar kan vara ett skrämmande ämne när du först introduceras till det, men det är inte så svårt alls. Beroende på hur riskaverse du är, finns det olika alternativ tillgängliga - vissa är hög risk och hög avkastning medan andra är stadiga och mer pålitliga.

Att lära sig att investera kan vara lika enkelt som att ställa in dem investering YouTube-kanaler 10 YouTube-kanaler för att lära sig hur man investerar pengar Läs mer .

Gå med i en supportgrupp. Starka ekonomier kräver stark disciplin, något som inte är så lätt att underhålla under lång tid. Det är därför du bör gå med i en finansiellt stöd Tid är pengar: 4 sätt att bota ekonomisk förhalning och spara idagVakna! Ju längre du väntar på att få dina nuvarande och framtida pengar i ordning, desto mer pengar kommer du att förlora. Ja det stämmer. Ekonomihantering är tidskritisk. Läs mer - vilket bara är ett fint sätt att säga "online community" - det kommer att hjälpa dig att hålla reda på och påminna dig om vad du försöker åstadkomma.

Jag rekommenderar starkt två samhällen på Reddit: /r/PersonalFinance och /r/Frugal. Det förstnämnda handlar om att planera och hålla fast vid en långsiktig ekonomisk färdplan medan den senare handlar om att minska onödiga utgifter och leva i dina medel. För något lite mer allvarligt, fundera på att gå med Anonyma gäldenärer.

Slutgiltiga tankar

Oavsett hur mycket skuld du är i kommer en sak alltid att vara sant: skuld är inte kul, skuld är inte lätt och skuld ska inte tas lätt. Du måste ta itu med det direkt och just nu, annars kommer det att förvärras med tiden. Hur mycket du än är skyldig just nu, kan du sluta betala dubbelt så mycket.

Var villig att tillfälligt leva under dina standarder. Det kommer inte att vara bekvämt och du kanske känner att du förtjänar bättre, men det viktigaste är att gå ur skuld så snart som möjligt. När du gör det kommer din livskvalitet att skyrocket bortom dina vildaste drömmar.

Kämpar du med skuld? Hur mycket påverkar det ditt liv? Vilka slags knep och tips har du använt under åren för att klättra ut ur ditt skuldhål? Dela med oss nedan!

Bildkrediter: Skuldkedja Via Shutterstock, Money Sink Via Shutterstock, Money Fight Via Shutterstock, Skuldläser via Via Shutterstock, Förnekade konsolidering via Shutterstock, Budgeträknare Via Shutterstock, Shopping Spree Via Shutterstock, Ränta via Shutterstock, Sammansatt intresse via Shutterstock, Måltermometer Via Shutterstock, Skuldfrihet via Shutterstock, Bo i budgeten via Shutterstock, Investeringsgrafik via Shutterstock

Joel Lee har en B.S. inom datavetenskap och mer än sex års yrkeserfarenhet. Han är chefredaktör för MakeUseOf.