Annons

Mängden studentskuld i USA skyrocketing; enligt Wall Street Journal. Den genomsnittliga högskoleexamen 2015 måste betala tillbaka $ 35 000 i lån - vilket, låt mig säga er, låter skrattigt efter forskarskolan.

Men studielånsskulden är ingen skrattande fråga och det kan orsaka djupa ekonomiska svårigheter.

Konsolidering av studielån är ett alternativ för många akademiker och spridning av online banker Spara mer pengar genom att använda dessa 4 onlinebankerOnlinebanker erbjuder ofta mycket bättre räntor och förmåner än deras motsvarigheter till tegel och murbruk. Här är fyra av de bästa alternativen för amerikanska invånare. Läs mer hjälper ytterligare den skuldbelastade befolkningen.

Om du är intresserad av att konsolidera dina studielån är vi här för att hjälpa till. Vi visar var du ska titta på nätet och vad du ska se upp för; och du behöver inte ens lämna ditt hus.

Vad är studielånskonsolidering?

Först och främst, låt oss klargöra exakt vad lånekonsolidering är. Konsolidering av dina lån kräver att du tar ett annat lån lika med din utestående skuld på alla eller några av dina lån. Detta lån används för att betala av dina ursprungliga lån, vilket ger dig ett enda lån istället för flera.

Du hamnar fortfarande med studentskuld - så varför skulle du konsolidera? Den främsta motivationen är att du kan få en bättre ränta. Du kommer att ha en enda ränta på alla dina lån i stället för olika räntor för olika lån, och det kan vara betydligt lägre än genomsnittet för dina nuvarande lån. Det kan också vara lättare att hantera återbetalning av ett enda lån än flera lån.

Det är dock viktigt att notera att om du konsoliderar dina lån och får en lägre månatlig betalning än du skulle ha kommit igenom det federala låneprogrammet, kan du hamna betala mer i ränta under livslängden lån. Så du måste väga dina alternativ noggrant.

Innan du läser på, gör dig själv en tjänst och läs denna fenomenala artikel om den snabbaste vägen ut ur skuld Hur man blir rik: Det snabbaste sättet att bli skuldfriFöreställ dig att du är skuldfri. Inga överdrivna saldon eller obetalda räkningar. Det finns ett idiotsäkert sätt att få dig ur skuld. Det börjar med en plan och lite disciplin. Låt oss besöka de andra ingredienserna. Läs mer . Det kommer att förändra din ekonomiska livslängd (och ge dig den bakgrundsinformation du behöver för att verkligen förstå resten av denna artikel).

Hur mycket kan jag spara med lånekonsolidering?

Det belopp du kan spara beror starkt på hur mycket utestående skuld du har, räntan på de lånen, vilken leverantör du använder för att konsolidera, din kreditvärdighet Hur du förbättrar och övervakar ditt kreditresultat med hjälp av teknikDin kredit värdering kan ha ett stort inflytande på ditt ekonomiska liv. Vi förklarar hur det beräknas och hur du kan förbättra det. Läs mer och andra faktorer.

Varje bank använder olika kriterier för att bestämma detaljerna i ditt konsolideringslån.

SoFi, en refinansieringsgrupp, uppger sina genomsnittliga besparingar till $ 14 000 per låntagare. Allvarlig kräver i genomsnitt 12 588 dollar. DR Bank säger att du kan spara 15 000 dollar under ett lån på 100 000 dollar. Så även om det är svårt att veta exakt hur mycket du kan spara, finns det verkligen potential för en betydande summa.

Tänk räntesatser

Som med det belopp du kan spara kan räntan på ditt konsolideringslån variera mycket.

Om du refinansierar genom Amerikanska regeringens konsolidering av direktlån program, kommer din ränta att vara det vägda genomsnittet av räntan på dina nuvarande lån. Detta sparar inte några pengar, men det kommer att göra återbetalningsprocessen enklare.

Fördelarna med federal konsolidering är att du inte behöver en fantastisk kreditpoäng för att få den, och att din ränta är högst 8,25%.

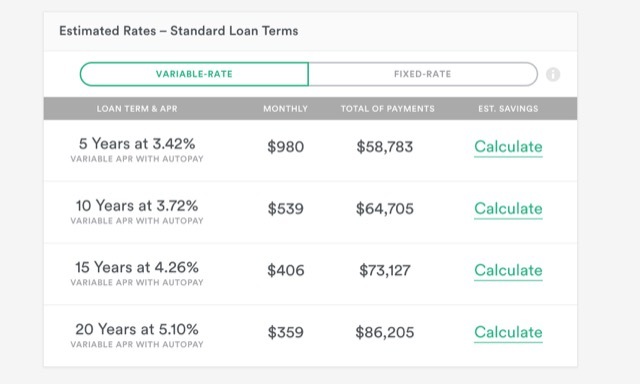

Andra långivare erbjuder emellertid konsolideringslån med räntor så låga som 1,90%. Naturligtvis kommer inte alla att få denna ränta; det har att göra med din återbetalningstid, kredithistorik, lånesaldo, om du registrerar dig för automatisk betalning och om du väljer en fast ränta eller ett lån med rörlig ränta. Lån med variabel ränta har i allmänhet lägre räntor, även om de kan förändras under lånets löptid.

För att få en uppskattning av vad du kan betala kan du använda 2-minuters få din räknaren vid Earnest. Ange bara din information, godkänn en mjuk kreditkontroll så ser du några möjliga alternativ; dessa är inte slutgiltiga, eftersom du fortfarande behöver officiellt godkännande, men de kan tjäna som en bra uppskattning av vad du kan betala.

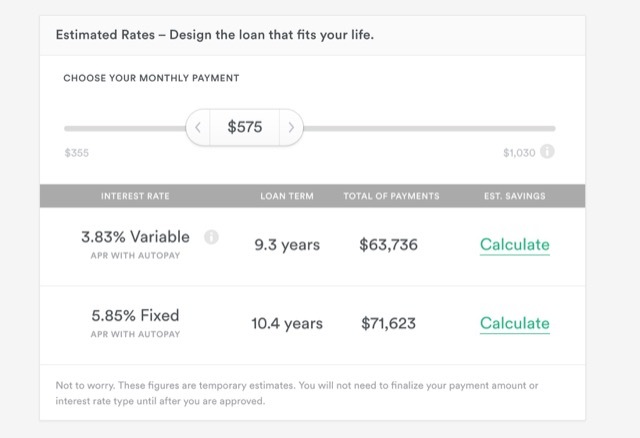

Med Earnest kan du designa ditt eget lån genom att välja en månatlig betalning och ge dig de resulterande lånevillkoren och de totala betalningarna.

De flesta webbplatser har verktyg som detta som hjälper dig att få en uppfattning om vilken typ av konsolideringslån du kommer att vara berättigad till.

Hur kommer jag igång?

För att få bästa pris på lånekonsolidering bör du gå igenom ett antal steg innan du väljer en leverantör och ansöker om ett lån. Så här gör du det.

1. Bestäm vilka lån som är berättigade till konsolidering

I allmänhet måste dina lån vara i en avdragsperiod eller i återbetalning (inklusive uppskjutning) för att de ska vara berättigade. Vissa leverantörer låter dig refinansiera under den sista terminen av din högre utbildning, så kontakta de specifika leverantörerna du tittar på.

Det är också viktigt att notera att du inte kan konsolidera två människors lån tillsammans. Det brukade vara möjligt att konsolidera dina lån med din make, men det är inte längre ett alternativ med federala lån, och - så vitt jag känner till - det finns inga privata långivare som låter dig göra detta, antingen.

2. Undersök icke-konsoliderade planer för återbetalning av lån

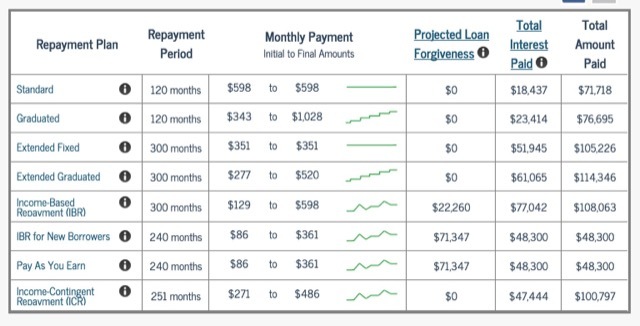

För att förstå om du får en bra affär är det en bra idé att använda en räknare för lånebetalningar (som den på StudentLoans.gov) för att se vad dina månatliga betalningar, lånevillkor och det totala beloppet som betalats utan konsolidering skulle vara.

Du kanske också märker att du är berättigad till bättre räntor på grund av din lånhistoria eller om du arbetar i en offentlig institution, och det kan göra en stor skillnad. Inkomstbaserad återbetalning (IBR) planer kan också spara dig mycket under lånets livslängd; om du är berättigad till ett IBR-program, ta dig tid att allvarligt överväga det som ett alternativ.

3. Kontrollera din kreditrapport

De banker som erbjuder konsolideringslån kommer att kontrollera din kreditrapport, så det är viktigt att du vet vad som finns där. Använda sig av AnnualCreditReport.com för att få en kopia av din rapport från alla tre stora rapporteringsbyråerna och se till att det inte finns några fel som kan påverka din erbjudna ränta. (Du kan också få din kreditpoäng Ta reda på din kreditvärdering direkt utan kreditkarma Läs mer om du vill.)

4. Ta en titt på räntorna

Det kan verka som en bra idé att ta ett lån med rörlig ränta, eftersom de har potential att upprätthålla en mycket lägre ränta. Och om du ska betala av ditt lån snabbt kan du ta denna risk.

Men om du tittar på en 20- eller 25-årig lånebetalningsplan kan det vara bra att välja en fast ränta om räntorna är låga (som de är nu).

5. Få erbjudanden från så många leverantörer som möjligt

Så länge en refinansiering inte tar betalt för att ge uppskattningar och de gör en mjuk (istället för en hård) kreditkontroll, kan du lika gärna få så många erbjudanden som möjligt.

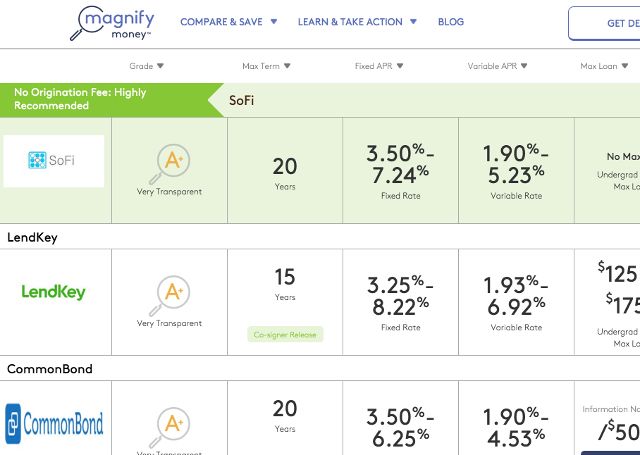

Kolla in refinansiera sidan för studielån hos Magnify Money för att se en lista över leverantörer.

Hitta den bästa räntan och se till att det inte finns några förskottsbetalningar - på så sätt kan du betala av ditt lån tidigt utan att ta ut några extra avgifter.

6. Ansök om ditt första val

När du hittar den leverantör som ger dig det bästa erbjudandet för din situation, gå vidare och ansök. Om du accepteras, bra! Följ instruktionerna och starta din konsolideringsplan.

Om inte, gå till ditt andra val. Fortsätt arbeta i listan tills du hittar en leverantör som hjälper dig att spara pengar på dina studielån.

Gör din forskning

När du tittar på alternativen för konsolidering är det viktigt att göra så mycket forskning som du kan i förväg.

Många leverantörer har olika standarder för tilldelning av räntor, och att veta vilka som kommer att vara till nytta för dig kan hjälpa dig att spara ännu mer pengar.

Se till att du förstår vad du registrerar dig innan du ansöker och Läs upp De 10 bästa finansieringssidorna som hjälper dig att hålla dig uppe på marknadenLetar du efter de bästa finansieringswebbplatserna för att hålla dig uppe på marknaden? Här är de bästa webbplatserna för nyheter, investeringar och mer. Läs mer på aktuella räntor och tillgängliga federala återbetalningsplaner. Ta dig tid att lära sig mer om ekonomi. 4 TED-samtal för att hjälpa dig se dina pengar på ett nytt sättPersonlig ekonomi kan vara ett skrämmande och hotande ämne. Lyckligtvis finns det en mängd information som hjälper dig att lära dig. Här är några av de bästa TED-samtalen i ämnet. Läs mer

Studielåneskuld kan vara en enorm börda, men du behöver inte krossas under dess vikt. Låt dig inte skrämmas av snygga ekonomiska villkor Bara sårbar: Hur man lär sig personlig ekonomi på det enkla sättetOroar du dig över räkningar och skulder regelbundet? Känner du dig förlorad när andra pratar med finansiell lingo? Här är de goda nyheterna: det är aldrig för sent att lära sig om pengar. Läs mer som banker slänger runt. Gör din forskning, gör några uppskattningar och få en betalningsplan som fungerar för dig!

Har du fler frågor om konsolidering av studielån? Fråga dem i kommentarerna nedan! Eller har du refinansierat studielån? Skulle du rekommendera det till andra akademiker? Dela dina tankar!

Bildkrediter: Singkham via Shutterstock.com, Nattapol Sritongcom via Shutterstock.com, wongwean via Shutterstock.com

Dann är en innehållsstrategi och marknadskonsult som hjälper företag att skapa efterfrågan och leder. Han bloggar också om strategi och innehållsmarknadsföring på dannalbright.com.