Annons

Equifax dataintrång var chockerande av flera skäl Equihax: Ett av de mest katastrofala överträdelserna genom tidernaEquifax-överträdelsen är det farligaste, och pinsamt, säkerhetsbrottet genom tiderna. Men vet du alla fakta? Har du påverkats? Vad kan du göra åt det? Ta reda på det här. Läs mer . För många människor illustrerade Equifax perfekt ett stort problem med personligt och privat dataskydd. En byrå som existerar enbart för att samla in djup personlig kreditupplysning befinner sig saknad. Och sedan igen, i efterdyningarna, omdirigeras återställningssidan till en skadlig sida.

Vi kunde fortsätta prata om Equifax hela dagen. Men vid denna tidpunkt är det dags att se fram emot de lektioner vi kan lära oss. Ännu bättre kan vi prata om tekniken som kommer att stoppa en annan Equifax-stil förlust av data som sker Hur man kontrollerar om dina data stalts i Equifax-brottetNyheter dyker upp just om ett Equifax-dataintrång som påverkar upp till 80 procent av alla amerikanska kreditkortsanvändare. Är du en av dem? Så här kontrollerar du. Läs mer .

Den här artikeln kommer att undersöka hur blockchain och decentralisering av kreditvärderingsinstitut kommer att hålla oss säkra.

Vad är blockchainen?

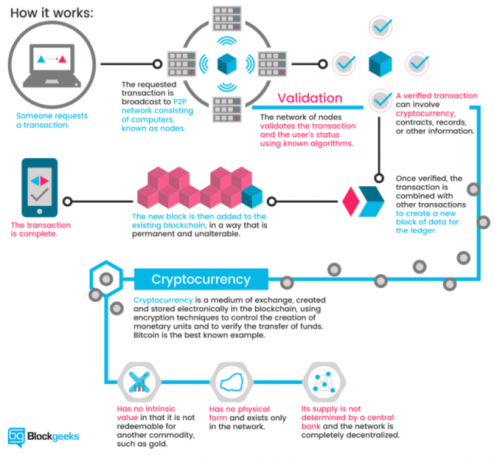

Blockchain är det tekniken som ligger till grund för kryptokurser Hur Bitcoin's Blockchain gör världen säkrareBitcoin största arv kommer alltid att vara dess blockchain, och denna magnifika teknik är avsedd att revolutionera världen på sätt som vi alltid tyckte osannolika... tills nu. Läs mer (noterbara exempel inkluderar Bitcoin och Ethereum). Förklarat extremt enkelt är blockchain en transaktionsbok för digitala transaktioner. När en transaktion sker, lagras den i ett block. Blocket sänds till ett nätverk som verifierar transaktionen och lägger till blocket i kedjan. Nätverksverifiering stoppar samma transaktion som äger rum två gånger och stoppar att cryptocurrency spenderas två gånger.

Blockgeeks illustration nedan erbjuder en bra visuell guide till hur blockchain fungerar:

Blockchain är revolutionerande. Men kanske den största blockchainen positiv kommer att användas för att minska bedrägerier.

Varför kreditföretag inte längre passar för syfte

Ett kreditbyrå finns enbart för att spåra finansiella transaktioner kopplade till en identitet. De är i huvudsak en rykte-tjänst som andra finansiella institutioner kan fråga om du är bra (eller inte). Ett vanligt kreditbyrå har flera problem (av vilka många står inför alla större datainsamlingsinstitut).

Till exempel har centraliserade databaser en enorm mängd personligt identifierande data. Som vi har sett vid ett flertal tillfällen handlar det om när - inte om - ett intrång kommer att inträffa. (Hur fryser du din kredit för att förhindra identitetsstöld! Hur man förhindrar identitetsstöld genom att frysa din kreditDina personuppgifter har äventyrats, men din identitet har ännu inte stulits. Finns det något du kan göra för att mildra dina risker? Tja, du kan försöka frysa din kredit - så här. Läs mer )

Dessutom är den amerikanska identifieringsmetoden som valts - Social Security numbers - bunden till en extremt grundläggande numerisk sekvens. Socialförsäkringsnummer har inte varit riktigt säkra på länge och var aldrig tänkt att användas på detta sätt till en början. Dessutom är det i huvudsak ett oföränderligt lösenord bundet till ditt namn Hur håller webbplatser dina lösenord säkra?Med rapporterade regelbundna säkerhetsöverträdelser online är du utan tvekan orolig för hur webbplatser ser efter ditt lösenord. För sinnesfrid är det faktiskt något som alla behöver veta ... Läs mer tills tiden är slut (eller döden, beroende på vad som kommer först).

Att använda ett decentraliserat blockchain-nätverk skulle helt ändra vår relation med privata uppgifter Fem sätt att se till att dina personuppgifter förblir säkraDina data är du. Oavsett om det är en samling fotografier du tog, bilder du utvecklade, rapporter du skrev, berättelser du tänkte på eller musik du samlade eller komponerade berättar det en historia. Skydda det. Läs mer , liksom de byråer som kräver det utan att använda användare att ändra det. (Alla har en kreditfil, oavsett om du har ansökt om kredit eller inte.) Kreditvärderingsinstitut spelar en en viktig roll i samhället, men en som har gått nästan obesluten sedan deras början (Equifax grundades 1899). Om deras enda roll är en värderad historisk finansiell partner, en som vägrar att förnya sig och tappar våra privata uppgifter i processen, är det inte dags för en förändring?

Decentraliserad Blockchain-kreditkontroll

Blockchain är ett av de största buzzwordsna för 2017. Förutom cryptocurrency, Bitcoin och ICOs får blockchain-tekniken en betydande press. Det är främst av de rätta skälen. Ett nätverk som främjar transparens är skalbart och som är tillämplig på ett stort antal dagliga institutioner är en spelbytare. Men hur skulle ett blockchain-baserat kreditbyrå fungera?

För det första skulle ett decentraliserat blockchain-baserat kreditbyrå ge makt tillbaka till sökande. För närvarande samlas all och all kontouppgifter upp med lite utnyttjande. Kreditbyråer ser företag som kunder. Användare är bara en numerisk eftertanke.

Användare kan erbjuda uttryckligt tillstånd att använda sina data eller erbjuda olika former av data för att understryka sina applikationer. Ett exempel föreslår att du använder sociala medier inlägg för att mäta kreditvärdighet. Även om vi har sett försäkringsmäklare försöka utnyttja denna typ av data, vanligtvis till nackdel för den sökande.

Ett blockchain-baserat system skulle också ha större byråer över transaktionshistoriken. Eftersom standardiserad data är tillgänglig i realtidsfrågor blir specifika ögonblick i en historia lättare. Dessutom ökar det svårigheten att dölja tidigare kreditbeslut, såsom falska konton, falska uppgifter och falska identiteter.

Smarta kontrakt är ett annat alternativ. På en grundnivå är ett smart kontrakt ett datorprogram eller algoritm som underlättar eller upprätthåller ett kontrakt. Kontraktet lagras på och valideras av blockchain. När det gäller ett kreditbyrå kan smarta avtal säkra och upprätthålla decentraliserad utlåning. Användare kan spela rykte levererat genom att beräkna ett brett utbud av digitala konton.

Kommer det att lösa alla problem?

Vid första anblicken ser det ut som blockchain-tekniken skulle lösa ett betydande antal problem. Men det är bara inte så enkelt som det. Det är bra och bra att decentralisera kreditföretagens databaser och införa smarta kontrakt för att möjliggöra hävstång i låneapplikationer. Men i många fall fungerar det bara inte som det annonseras.

Till att börja med blockchain-tekniki sitt nuvarande tillstånd passar inte bra för det stora utbudet av personliga och privata identifieringsuppgifter som krävs för ett kreditföretag. Det översta lagret med data - finansiella transaktioner - skulle fungera bra. Men det sekundära lagret av konsultation och privata data är inte helt redo att göra övergången.

Dessutom är smarta kontrakt inte alltid vad folk tycker. De låter bra. När allt kommer omkring är de "smarta." Men de kan inte göra vissa saker, minst av allt dölja dina konfidentiella uppgifter. När blocket som innehåller dina data är aktivt på en öppen blockchain är den tillgänglig för alla. Att dölja data, till och med krypterad, i ett smart kontrakt, är (åtminstone vid denna tidpunkt) en svår uppgift. Det finns mekanismer under utveckling för att bekämpa denna fråga, men den nuvarande bästa praxis är helt enkelt att hålla dessa data borta från blockchain helt.

Krav på balansering av data

Införandet av ett öppet och lättillgängligt dataregister fyller dock inte alla med glädje. Som jag har sagt ovan skulle uppgifterna vara tillgängliga på en decentraliserad blockchain som verifieras av någon. Det betyder att när data har verifierats som en del av kedjan är det ute för någon att se. Detta skapar en annan fråga.

Många människor är extremt arga på Equifax för att de läckte sin privata identifierande information till en ännu okänd hackare eller hackare. Men om det inte hade förekommit ett dataöverträdelse, förblev deras privata data teoretiskt säkra, borta från nyfikna ögon. Inte alla kommer att ladda ner en hel blockchain relaterad till ett kreditbyrå. Men vissa skulle, särskilt om du använder en öppen blockchain.

Privata blockchains

Naturligtvis är detta inte en ny fråga om blockchain-teknik. Det är fullt möjligt att bygga en privat blockchain för exklusiv användning av en organisation eller företag. En privat blockchain rör sig bort från teknikens grundläggande stöd. I stället för att vara öppen kontrollerar en organisation eller enskild tätt tillgång. Istället för att låta ett helt nätverk av enskilda användare att verifiera transaktioner faller tullen på bara några få.

Privata blockchains kommer att finnas i det dagliga livet, tillräckligt snart. De är av särskilt intresse för finansinstitut vars kunder kräver integritet. En privat blockchain kan fungera på ett av två sätt:

- Full sekretess: En enda person, enhet eller företag äger och driver blockchain. Skrivbehörigheter är extremt begränsande och läsbehörigheter är begränsade till en viss grad.

- Konsortium: En grupp av förvalda användare eller företag kontrollerar. Data kräver verifiering av hela gruppen (eller en procentsats) innan de läggs till blockchain.

Så även om kärnidéen om en enskild huvudbok kvarstår, gör det inte öppet åtkomst. Som ni ser i nästa avsnitt arbetar flera organisationer med frågor om sekretess och åtkomst.

Kreditbyråer och personnummer

Det är oklart vad resultatet av att byta till ett blockchain-baserat kreditkontrollsystem skulle vara. Blockchain-teknikens förespråkare är uppenbarligen hausse på en switch. Att gå in i en allvarlig okänd är dock för mycket för andra att fundera över. Det finns vissa företag som redan tar steget mot blockchain-identitetsattesteringstjänster.

Bloom är ett ändamålsenligt protokoll med fokus på riskbedömning och kreditpoäng. Det syftar till att erbjuda ett helt kreditekosystem såväl som möjligheten för tidigare ”obankerade” individer att få tillgång till kredit. BloomID är centralt i detta system, vilket gör det möjligt för användare att upprätta en "global federerad identitet med oberoende tredje parter som offentligt garanterar sin identitetsinformation och juridiska status."

Bloom-systemet implementerar många av de alternativa datakällor som vi tidigare har övervägt, inklusive konsekventa betalningar för tjänster, servicebetalningar och så vidare. För att lägga till ett ytterligare värde till en kreditbegäran kan användare "stake" sina kamrater, som en form av samunderskrivning. Låntagare som avser att standardisera skadar inte bara deras BloomScore (Bloom-versionen av en kreditpoäng), utan också deras vänner.

Identiteter skapas och verifieras med verkliga källor. Bloom-nätverket förlitar sig på etablerade noder för att verifiera användaridentitetsinformation. Alla förordnade noder är öppna och lika verifierade. Så medan en användare kan ansöka om kredit med en uppsättning falsk information, är det extremt osannolikt att den skulle få bekräftelse.

Bloom lanserade en ICO i november 2017 för att locka investerare och höja plattformens profil.

MicroMoney strävar efter att föra kredittjänster till de uppskattade 2 miljarder obankerade individerna i 100 länder. Tjänsten har prövat framgångsrikt i hela Kambodja, Myanmar och Thailand och kommer att lanseras i Indonesien, Sri Lanka och Filippinerna inom tre månader.

MicroMoney skiljer sig från Bloom eftersom det huvudsakliga målet är att ansluta nya kunder till befintliga finansiella tjänster. I sin tur kan nya kunder ansluta till befintliga företag eller starta egna med tillgång till nya kreditlinjer. Precis som Bloom kommer MicroMoney dock att värdera en begäran om användarkredit med alternativa datakällor, inklusive beteenden på webben och sociala nätverk, kontaktlistor och meddelandetjänster.

Utöver detta kommer MicroMoney-algoritmen att spåra låntagare under kreditförfrågningsformuläret (ifylld genom en smartphone-app för att ge djupare insikt i låntagarnas privata vanor), analysera deras beslut framställning. Vissa parametrar inkluderar hur lång tid låntagaren tar för att fylla i formuläret, hur många gånger lönefältet ändras och ögonblick för tvivel för specifika fält. MicroMoney kommer att utnyttja den helt enorma mängden stora data som finns tillgängliga för att utveckla detaljerade användarprofiler.

Slutligen har MicroMoney utvecklat en självlärande algoritm som utnyttjar Microsoft Azure Neural-nätverket för att beräkna risk. Ju fler lån som ges, desto snabbare lär sig algoritmen, desto snabbare minskas riskabla lån.

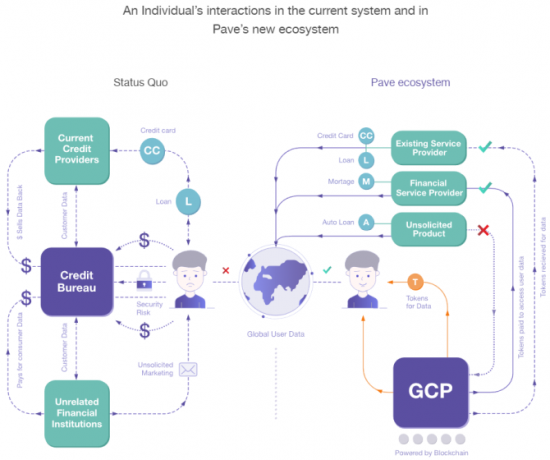

3. Pave

Pave är ett existerande alternativt kreditbyrå som fokuserar på garanti och utlåning till dem med begränsad kredithistoria. Hittills har Pave lämnat medel till över 1 600 personer med begränsad kredithistoria med fokus på yngre låntagare och invandrare.

Pave har skapat en ny global kreditprofil (GCP) som användare kan ta vart de än går. I sin tur kan användare ansöka om kredit i alla länder så länge deras GCP är positivt. Liksom Bloom och MicroMoney kommer Pave att utnyttja nya former av finansiell information för att ge användarna möjlighet att bevisa sin kreditvärdighet.

Dessutom kommer Pave att ge sina användare större kontroll över vilka institutioner som har tillgång till deras privata finansiella data. Användare kommer att göra korrigeringar av sin finansiella historia (genom en verifieringsprocess), fullt ut tjäna pengar på sina befintliga finansiella data och mer. Pave har ett starkt fokus på säkerhet och användares integritet, stärkt under dagarna efter bekräftelsen av Equifax-brottet.

Införande av förändring

Två saker måste hända.

Först en övergång från att använda personnummer som en viktig form för identifiering. Det östeuropeiska landet Estland leder vägen när det gäller att använda blockchain-teknik för att ge en säker identifiering för medborgarna. Naturligtvis har Estland en befolkning på 1,316 miljoner - cirka 0,35 procent av befolkningen i USA Det skulle ta tid, men fördelarna för amerikanska medborgare skulle vara häpnadsväckande.

Det här är inte nyheter. Rob Joyce, specialassistent för presidenten och Vita husets cybersäkerhetskoordinator föreslog nyligen att en ny och förbättrad systemet bör involvera tekniker som en "modern kryptografisk identifierare." Ett estniskt ID-kort innehåller ett chip som kräver två PIN-koder koder. Den första verifierar kortets identitet, den andra fungerar som en digital signatur.

Den andra förändringen är "helt enkelt" att ge blockchain kreditmöjligheter till medborgarna och illustrera varför den nya tekniken slår den gamla.

Slutet på kreditbyråer som vi känner till det?

Equifax-dataintrånget påverkade nästan varje amerikansk vuxen medborgare. Och även när jag skrev denna artikel kom ännu mer information om läckan fram. I Storbritannien började Equifax bara skicka ut brev med snigelpost, trots läckan som inträffade fyra månader tidigare. (Låt inte det faktum att majoriteten av de drabbade brittiska invånarna inte har någon aning om att företaget ens hade sina uppgifter.)

Men är det slutet på kreditföretag som vi känner till det?

Inte troligt - åtminstone ännu inte. Tyvärr är straffen för rangkompetens, en serie dataöverträdelser Håll dig uppdaterad med de senaste dataläckorna - Följ dessa 5 tjänster och feeds Läs mer , och misslyckande vid misslyckande är... ingenting. I själva verket rensades de tre Equifax-cheferna som sålde enorma mängder lager innan dataöverträdelsen läckte ut för eventuella felaktigheter, och Equifax skyddas av företagens lagar. Den enda direkta straff som ännu är det enorma fallet i Equifax-aktiekursen.

Det finns ingen betydande klättring för ett blockchainalternativ helt enkelt för att den överväldigande majoriteten av människor inte inser att det är möjligt, än mindre ett alternativ. Kreditbyråns lobbyister har också starkt stöd. På dagarna efter Equifax-läckan anlitade TransUnion (en annan stor amerikansk kreditbyrå) ett antal nya lobbyister. Och de kreditföretagens stora företagskunder - banker, hypotekslångivare, marknadsförare och så vidare - förblir lönsamma.

Tills det finns en betydande produkt som illustrerar fördelarna med att byta bort från de etablerade systemen är de här för att stanna.

Skulle du välkomna ett blockchain-baserat kreditbyråalternativ? Har kreditföretag för mycket makt? Hur ska vi hantera personnummer i framtiden? Låt oss veta dina tankar nedan!

Bildkredit: phonlamai /Depositphotos

Gavin är Senior Writer för MUO. Han är också redaktör och SEO-chef för MakeUseOfs kryptofokuserade systerwebbplats, Blocks Decoded. Han har en BA (Hons) samtidskrivning med digital konstpraxis pillerad från kullarna i Devon, och över ett decennium av professionell skrivupplevelse. Han tycker om stora mängder te.